Was sind Reisekosten?

Zu den Reisekosten zählen alle Kosten, die im Zusammenhang mit einer geschäftlich veranlassten Reise stehen. Damit wir dir einen guten Überblick über das Thema Reisekosten in Österreich geben können, starten wir mit der Erklärung dazugehöriger Begriffe:

Definition „Dienstreise“

- Für eine Dienstreise muss eine größere Entfernung vom Mittelpunkt der Tätigkeit (Betriebsstätte) vorliegen. Hier gelten als Richtwert 25 km einfache Fahrtstrecke. Fahrten im Nahbereich (z.B. durch Wien) sind keine Dienstreise, auch wenn dabei mehr als 25 km gefahren werden.

- Die Reise muss mehr als drei Stunden dauern.

- Es darf kein weiterer „Mittelpunkt der Tätigkeit“ begründet werden. Hält man sich etwa eine Woche am selben Ort auf, geht man davon aus, dass entsprechend günstige Verpflegungsmöglichkeiten bekannt sind und somit kein Mehraufwand mehr nötig ist.

Erstelle für den Nachweis im Zuge einer Betriebsprüfung immer eine Reisekostenabrechnung, in der du Ort und Uhrzeit der Abfahrt, Ort und Uhrzeit der Ankunft, Grund der Dienstreise, sowie Ort und Uhrzeit der Rückkunft aufzeichnest. Diese Reisekostenabrechnung dient in der Buchhaltung als Beleg für die Betriebsausgabe bzw. die Auszahlung.

Definition „Taggeld“ (Diäten)

Das gesetzliche Taggeld (= Diäten) soll den Mehraufwand abgelten, wenn die Verpflegung (Essen und Trinken) nicht in der gewohnten Umgebung erfolgt und kann im Rahmen einer Dienstreise beansprucht werden.

Weiter zu den Detailinfos zum Thema Taggeld…

Definition „Nächtigungsgeld“

Das Nächtigungsgeld soll den Mehraufwand einer Nächtigung inklusive Frühstück im Rahmen einer Dienstreise abgelten.

Weiter zu den Detailinfos zum Thema Nächtigungsgeld…

Definition „Kilometergeld“

Wenn du für Dienstreisen dein privates Kfz verwendest, erfolgt die Abgeltung der Kosten über das Kilometergeld. Folgende Kfz-Kosten werden pauschal abgedeckt:

- Treibstoff

- Abnutzung des Kfz

- Autobahnvignette

- Autobahn- und Tunnelmaut

- Parkgebühren

Nicht abgedeckt sind Schäden am Kfz aufgrund höherer Gewalt während der Dienstreise. Diese kannst du zusätzlich als Betriebsausgabe (bei dir als Unternehmer im Zuge der Einkommensteuer-Erklärung) oder als Werbungskosten (von deinem Dienstnehmer mittels Arbeitnehmerveranlagung) geltend machen.

Verkehrsstrafen sind bis auf wenige Ausnahmen weder als Betriebsausgabe noch als Werbungskosten abzugsfähig.

Weiter zu den Detailinfos zum Thema Kilometergeld…

Das Taggeld

Taggeld beim Mitarbeiter

Begibt sich dein Mitarbeiter auf Dienstreise, darfst du das Taggeld (bis zum gesetzlichen Maximalbetrag) lohnsteuerfrei an den Mitarbeiter auszahlen. Du als Unternehmer kannst das ausbezahlte Taggeld als Betriebsausgabe geltend machen und – sofern du vorsteuerabzugsberechtigt bist – auch 10 % Vorsteuer auf das ausbezahlte Taggeld geltend machen.

Bezahlst du als Dienstgeber das Taggeld für eine Dienstreise nicht, kann dein Mitarbeiter dieses im Rahmen seiner Arbeitnehmerveranlagung als Werbungskosten geltend machen.

Taggeld beim Unternehmer

Begibst du als Unternehmer dich selbst auf Dienstreise, kannst du das Taggeld als Betriebsausgabe (ggf. mit Vorsteuerabzug) geltend machen.

Berechnung des Taggeldes

Je nach Land gilt ein gesetzlicher Maximalbetrag, der lohnsteuerfrei ausbezahlt werden kann. Für Dienstreisen in Österreich gilt z.B. ein maximaler Pauschalbetrag von EUR 26,40 pro Tag.

Für die Berechnung musst du den maximalen Pauschalbetrag von EUR 26,40 durch 12 dividieren und mit der Anzahl der Stunden, die die Reise tatsächlich gedauert hat (Achtung: maximal 12 Stunden!), multiplizieren. Dauert die Reise 24 Stunden, darfst du trotzdem nur maximal 12/12 verrechnen.

Beispiel 1:

Abfahrt für eine Dienstreise innerhalb Österreichs ist um 8:00 Uhr, Rückkunft ist um 15:00 Uhr:

8:00 Uhr bis 15:00 Uhr = 7 Stunden Dauer

EUR 26,40 (maximales Taggeld) / 12 = EUR 2,20 (Taggeld pro Stunde)

EUR 2,20 * 7 Stunden = EUR 15,40 Taggeld für die Dienstreise

Abfahrt für eine Dienstreise innerhalb Österreichs ist um 6:00 Uhr, Rückkunft ist um 23:00 Uhr:

6:00 Uhr bis 23:00 Uhr = 17 Stunden Dauer

Dauert eine Reise mehr als 12 Stunden ist der maximale Tagsatz (EUR 26,40) zu verwenden.

Achtung: In vielen Kollektivverträgen finden sich spezielle Regelungen in Bezug auf Reisekosten!

Kombination Geschäftsessen & Taggeld

Findet im Zuge der Dienstreise ein Geschäftsessen statt (= wenn eine Bewirtungsrechnung als Betriebsausgabe geltend gemacht wird), musst du das maximale Taggeld um 50 % pro Geschäftsessen reduzieren.

Wenn im Zuge einer Dienstreise ein Geschäftsessen stattfindest, steht nur mehr maximal das halbe Taggeld zu, bei zwei Geschäftsessen steht kein Taggeld mehr zu.

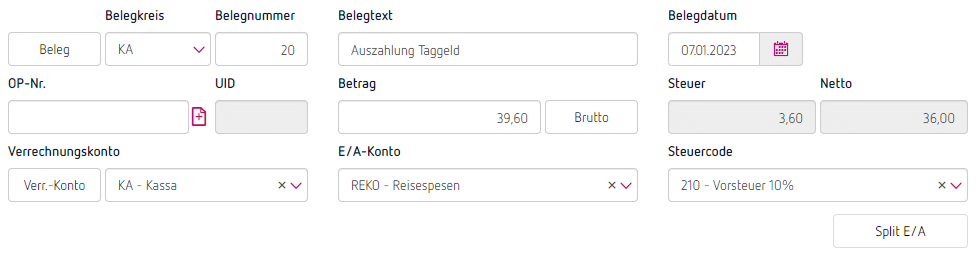

Buchungsbeispiele für Taggeld

Zu verbuchen ist das Taggeld einer Dienstreise mit Abfahrt 5.1.2023, 6:00 Uhr, Rückkunft 6.1.2023, 22:00 Uhr. Am ersten Tag der Reise fand ein Geschäftsessen mit einem Kunden statt.

2 x EUR 26,40 = EUR 52,80 Taggeld

EUR 52,80 – EUR 13,20 (Abzug halbes Taggeld für Geschäftsessen) = EUR 39,60 Brutto

Die Auszahlung des Taggeldes aus der Firmenkasse erfolgt am 7.1.2023.

Einnahmen-Ausgaben-Rechnung

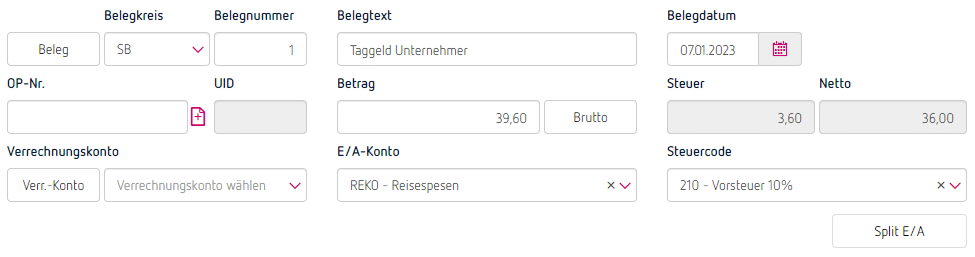

Tipp: Wird bei einer Dienstreise des Unternehmers selbst das Taggeld nicht ausbezahlt, sondern soll nur als Betriebsausgabe (ggf. mit Vorsteuer) geltend gemacht, gilt gleiches Buchungsbeispiel für die Einnahmen-Ausgaben-Rechnung, allerdings wird das Feld „Verr.-Konto“ leer gelassen (= kein Zahlungsmittelkonto erfasst) und als Belegkreis „SB“ für sonstige Belege gewählt.

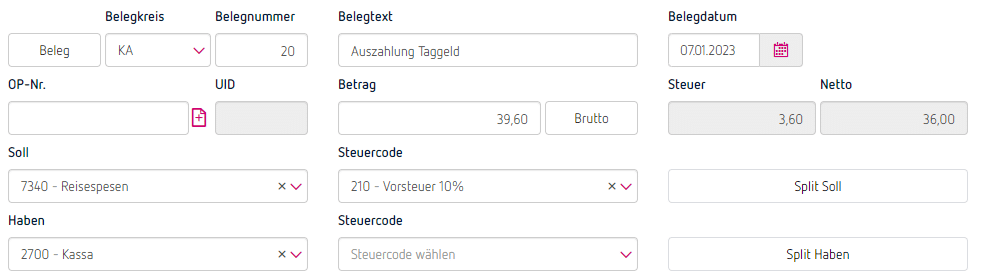

Doppelte Buchhaltung

Beispiel für Auszahlung aus der Kassa:

Beispiel für Verrechnung mit dem Privatkonto des Unternehmers:

Das Nächtigungsgeld

Du als Unternehmer darfst das Nächtigungsgeld als Betriebsausgabe im Zuge der Steuererklärung geltend machen (auch wenn selbst keine tatsächliche Auszahlung stattfindet), es vermindert also den steuerpflichtigen Gewinn.

Wenn dein Dienstnehmer das Nächtigungsgeld erhält, darfst du dieses lohnsteuerfrei ausbezahlen.

Das Nächtigungsgeld beträgt für Reisen in Österreich pauschal EUR 15,- (inkl. 10 % Vorsteuer), für Reisen ins Ausland ist je nach Reiseland auch ein höheres Nächtigungsgeld möglich. Die Liste der amtlichen Nächtigungsgelder pro Land findest du in den Lohnsteuer-Richtlinien auf findok.bmf.gv.at.

Inanspruchnahme des Nächtigungsgeldes

Die Abrechnung des Nächtigungsgeldes erfolgt im Rahmen einer Reisekostenabrechnung (ggf. gemeinsam mit Tagesgeld, Kilometergeld und anderen Auslagen), diesen Beleg übernimmst du anschließend in die Buchhaltung.

In der Abrechnung musst du auf jeden Fall Dauer (Abfahrt/ Ankunft), Zielort(e) und Zweck der Reise nachweisen. Die Angaben sollten daher auf der Reisekostenabrechnung enthalten sein.

Du darfst das Nächtigungsgeld nicht in Anspruch nehmen, wenn

- du die tatsächlichen Nächtigungskosten mittels Beleg als Betriebsausgabe geltend machst bzw. deine Firma die tatsächlichen Nächtigungskosten an den Mitarbeiter bezahlt.

- du deinem Mitarbeiter eine Nächtigungsmöglichkeit zur Verfügung stellst.

Die Heimkehr zum ständigen Wohnort (Familienwohnsitz) darf auch nicht zumutbar sein, dies ist in i.d.R. ab einer Entfernung von 120 km.

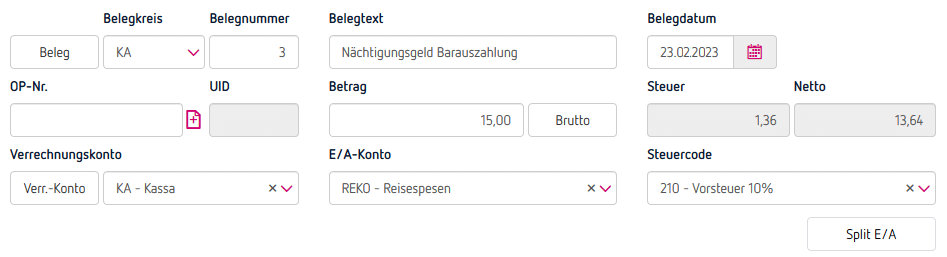

Buchungsbeispiele für Nächtigungsgeld

Einnahmen-Ausgaben-Rechnung MIT Auszahlung

(an den Unternehmer oder Mitarbeiter)

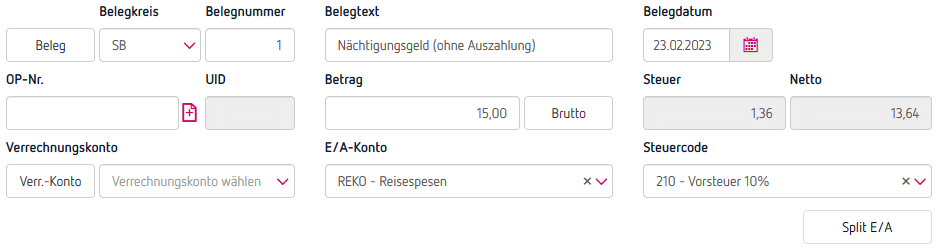

Einnahmen-Ausgaben-Rechnung OHNE Auszahlung

(reine steuerliche Berücksichtigung von eigenen Reisen des Unternehmers)

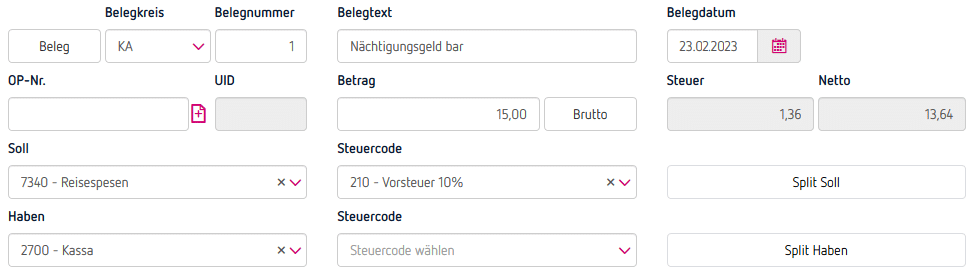

Doppelte Buchhaltung mit Auszahlung

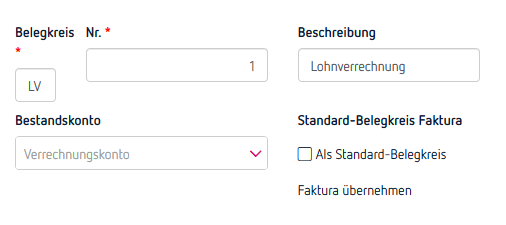

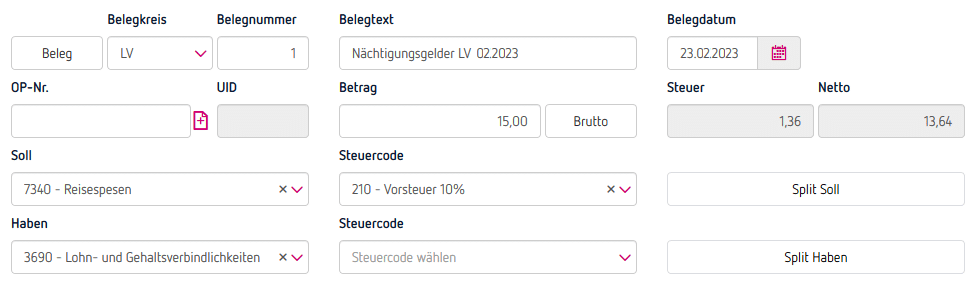

Doppelte Buchhaltung über Lohnverrechnung

Für dieses Beispiel verwenden wir einen eigenen Belegkreis „LV“ für die Lohnverrechnungs-Buchungsliste. Einen neuen Belegkreis legst du über das Menü „Einstellungen“ – „Belegkreise“ – „neuer Belegkreis“ an.

Das Kilometergeld

Höhe des Kilometergelds

Folgende Werte werden für die Berechnung des Kilometergelds herangezogen:

- Für PKWs: EUR 0,42 pro km (EUR 0,50)

- Für jede mitbeförderte Person: EUR 0,05 pro km (EUR 0,15)

- Motorrad: EUR 0,24 pro km (EUR 0,50)

- Fahrrad: EUR 0,38 pro km (EUR 0,50)

Stand bis 31.12.2024; Werte in Klammer ab 1.1.2025

Achtung: Die Auszahlung des Kilometergelds für Kraftfahrzeuge ist nur bis maximal 30.000 km pro Jahr steuerfrei!

Wird beim Dienstnehmer das Kilometergeld für mehr als 30.000 km ausbezahlt, ist der übersteigende Anteil lohnsteuerpflichtig. Nutzt der Unternehmer das KFZ überwiegend (mehr als 50 %) oder mehr als 30.000 km pro Jahr betrieblich, sind in Folge statt Kilometergeld die tatsächlichen Kfz-Kosten als Betriebsausgabe (abzüglich Privatanteil) anzusetzen.

Inanspruchnahme des Kilometergeldes

Voraussetzung für die Inanspruchnahme des Kilometergeldes ist die Führung eines Fahrtenbuchs.

Das Fahrtenbuch muss folgende Informationen beinhalten:

- Datum der Fahrt

- Kilometerstand

- Anzahl der Kilometer

- Abfahrts- und Zielort(e)

- Zweck der Fahrt(en)

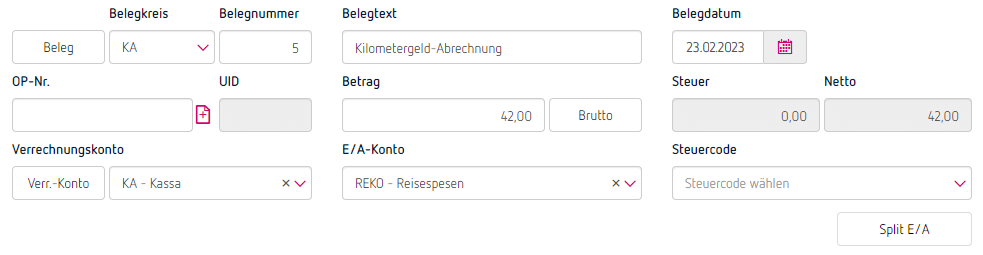

Buchungsbeispiele

Einnahmen-Ausgaben-Rechnung MIT Auszahlung

(an den Unternehmer oder Mitarbeiter)

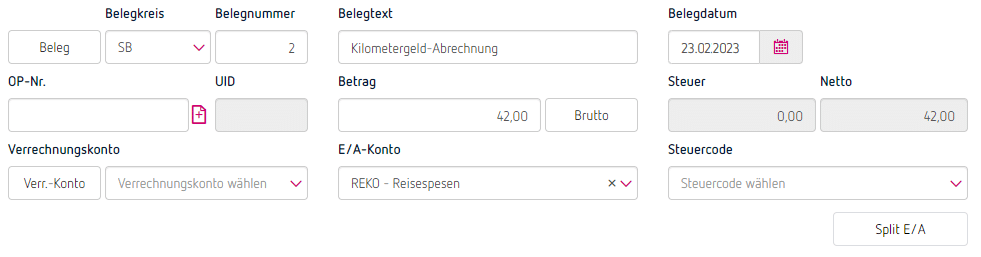

Einnahmen-Ausgaben-Rechnung OHNE Auszahlung

(reine steuerliche Berücksichtigung von eigenen Reisen des Unternehmers)

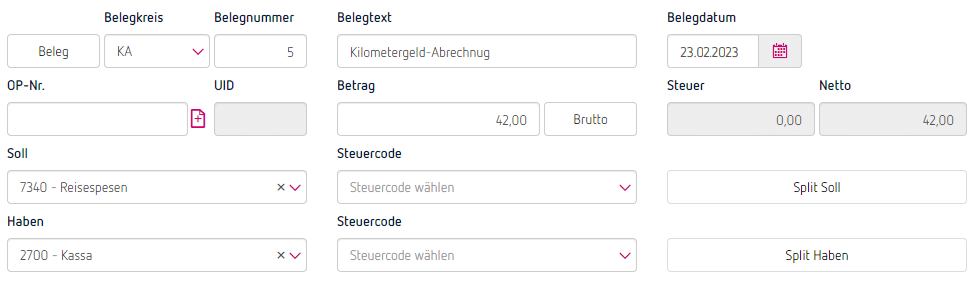

Doppelte Buchhaltung mit Auszahlung

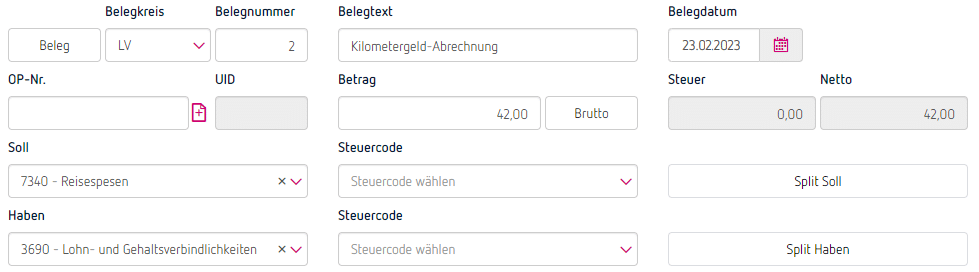

Doppelte Buchhaltung über Lohnverrechnung

Für dieses Beispiel verwenden wir einen eigenen Belegkreis „LV“ für die Lohnverrechnungs-Buchungsliste. Einen neuen Belegkreis legst du über das Menü „Einstellungen“ – „Belegkreise“ – „Neuer Belegkreis“ an. Danach buchst du wie folgt:

Steuern und alles, was dazu gehört – das ist Maxis große Leidenschaft. Durch ihre jahrelange Erfahrung, die sie in Steuerberatungskanzleien sammeln konnte, weiß sie genau, welche Themen & Infomationen für Selbstständige am wichtigsten sind.