💡 Das lernst du in diesem Artikel

- Was einen Beleg im buchhalterischen Sinne ausmacht.

- Wie du deine Belege sinnvoll ordnest und strukturierst.

- Wie du deine Belege mit ProSaldo.net ganz einfach organisierst.

- Welche Belegkreise in der E/A-Rechnung und in der doppelten Buchhaltung Sinn machen.

Was ist ein Beleg?

Ein Grundsatz der ordnungsgemäßen Buchhaltung lautet „Kein Beleg ohne Buchung, keine Buchung ohne Beleg“. Aus diesem Grundsatz lässt sich ableiten, dass den Belegen in der Buchhaltung große Bedeutung zukommt.

„Jedes Papier, dass in der Buchhaltung erfasst werden muss, ist ein Beleg – jede Kassaquittung, jede eingehende oder ausgehende Rechnung, der Kontoauszug, die Reisekostenabrechnung usw.„

Anhand der Belege werden die Buchungen erfasst, da der Beleg alle relevanten Informationen wie Datum, Betrag, Bezeichnung der Leistung oder Ware und den Umsatzsteuersatz enthält.

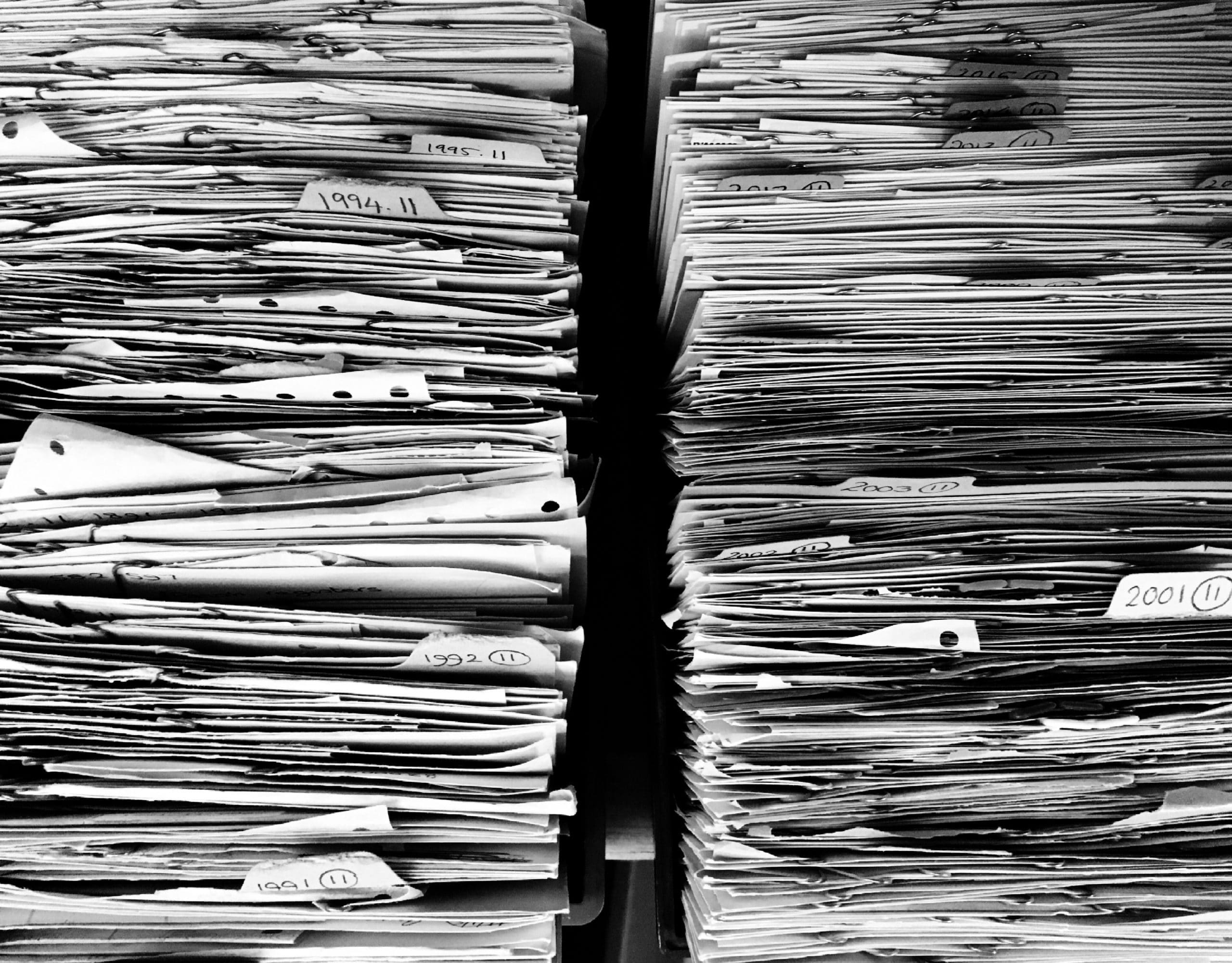

Bevor man mit dem Erfassen der Belege beginnt, sollte überlegt werden, wie man die Belege danach ablegen möchte. Oft ist es erforderlich, zu einem vergangenen Geschäftsfall den Beleg rasch aufzufinden – um herauszufinden, wieviel der Lieferant beim letzten Mal pro Stück verlangt hat oder ob man Rabatt erhalten hat, ob man die vorhandene Gutschrift bereits abgezogen hat oder um eine defekte Ware umzutauschen.

Ein Griff und … nun entscheidet sich, ob die Suche beginnt oder man den Beleg schon gefunden hat. Im Buchhaltungsprogramm ist mittels der Suche die betreffende Buchung – und damit die fortlaufende Belegnummer – immer schnell gefunden. Sind die bereits gebuchten Belege chronologisch nach dieser Belegnummer geordnet, ist der betreffende Ordner und darin der Beleg schnell zur Hand. Die Ablage im Schuhkarton ist schnell erledigt – sobald man einen Beleg sucht, ist dieser Zeitvorteil aber schnell aufgebraucht.

Auch sollte man nicht außer Acht lassen, dass die Buchhaltung schnell zur Visitenkarten der kaufmännischen Sorgfalt werden kann, wenn zB eine Betriebsprüfung ins Haus steht oder einem Wirtschaftsprüfer Einblick in die Buchhaltung zu gewähren ist.

Noch mehr Übersichtlichkeit in die Belegablage bringen die Belegkreise. Durch die Belegkreise werden die Belege nach Belegart (Kassa, Bank, Kreditkarten, Lohnverrechnung, Reisekosten, sonstige Belege,…) unterteilt und pro Belegkreis nummeriert.

Wie beginnt man nun mit der Belegorganisation?

Schau deine Belege durch und überlege, welche Belegarten darin vorkommen, wieviele Belege pro Belegart im Jahr zusammenkommen werden und welche Belege deiner Buchhaltung sinnvollerweise in einem Ordner oder einem Register gemeinsam abgelegt werden sollen.

Grundsätzlich ist es sinnvoll, pro Bankkonto einen Belegkreis zu führen, einen Belegkreis für die Barbelege, sofern du diese aus der privaten Geldbörse auslegen (bei einer Firmen-Kassa muss pro Kassa ein Kassabuch und damit jeweils ein eigener Belegkreis geführt werden), einen Belegkreis für Umbuchungen und Jahresabschlussbuchungen.

Hast du dich entschieden, in welche Belegarten/Belegkreise du deine Belege unterteilen möchtest, sortiere als erstes die Belege nach diesen und anschließend pro Belegkreis chronologisch nach Datum.

Belegorganisation in ProSaldo.net

Bevor du zu buchen beginnst, prüfe in ProSaldo.net im Menü „Belegkreise“ ob die von dir benötigten Belegkreise den Standardbelegkreisen entsprechen bzw. ergänze deine individuellen Belegkreise.

In welcher Reihenfolge die Belegkreise gebucht werden, hängt davon ab, welche Belege auf andere Belege Einfluss haben.

Möchte man zB mit offenen Posten (OP) buchen, sollten die Eingangs-und Ausgangsrechnungen als erstes erfasst werden, sonst geht schnell der Überblick verloren, welche Rechnungen nun als OP erfasst wurden und welche nicht. Bucht man die Barbelege zuerst, kann sich später beim Buchen der Bank herausstellen, dass man eine Bankomatzahlung schon als Barbeleg erfasst hat.

Belegkreise für E/A-Rechnung mit offenen Posten bzw. doppelte Buchhaltung

- Ausgangsrechnungen

- Eingangsrechnungen

- Lohnverrechnung

- Kreditkartenabrechnungen

- Bank-Kontoauszüge

- Barbelege

- Sonstiges

Belegkreise für E/A-Rechnung ohne offene Posten

- Lohnverrechnung

- Kreditkartenabrechnungen

- Bank-Kontoauszüge

- Barbelege

- Sonstiges