💡 Das lernst du in diesem Artikel

- Die Schlüsselkennzahlen im U30-Formular (UVA) verstehen und korrekt zuordnen

- Die Berechnung der Umsatzsteuer im UVA-Formular Schritt für Schritt nachvollziehen

- Den Unterschied zwischen steuerfreien Umsätzen mit und ohne Vorsteuerabzug kennen

- Wissen, wie innergemeinschaftliche Erwerbe korrekt im UVA-Formular angegeben werden

- Die Berechnung und Geltendmachung der abziehbaren Vorsteuer im Detail verstehen

- Sonderfälle und Berichtigungen im UVA-Formular richtig behandeln

Alles zum U30-Formular für 2025

In den Grundlagen zur Umsatzsteuer findest du alle Infos rund um das Thema USt. Dazu gehört auch das Formular für die Umsatzsteuervoranmeldung, auch bekannt als „U30-Formular“ bzw. „UVA-Formular“. Nicht immer ist es leicht zu verstehen, was sich hinter den einzelnen Kennzahlen der Umsatzsteuervoranmeldung verbirgt, welche Eingaben wann wo gemacht werden müssen und welche Umsätze welcher Kennzahl zuzuordnen sind.

Anhand des UVA-Formulars für 2024 aus ProSaldo.net erläutern wir der Reihe nach alle Abschnitte ausführlich. So hast du eine Ausfüllhilfe für das Erstellen des U30-Formulars immer zur Hand.

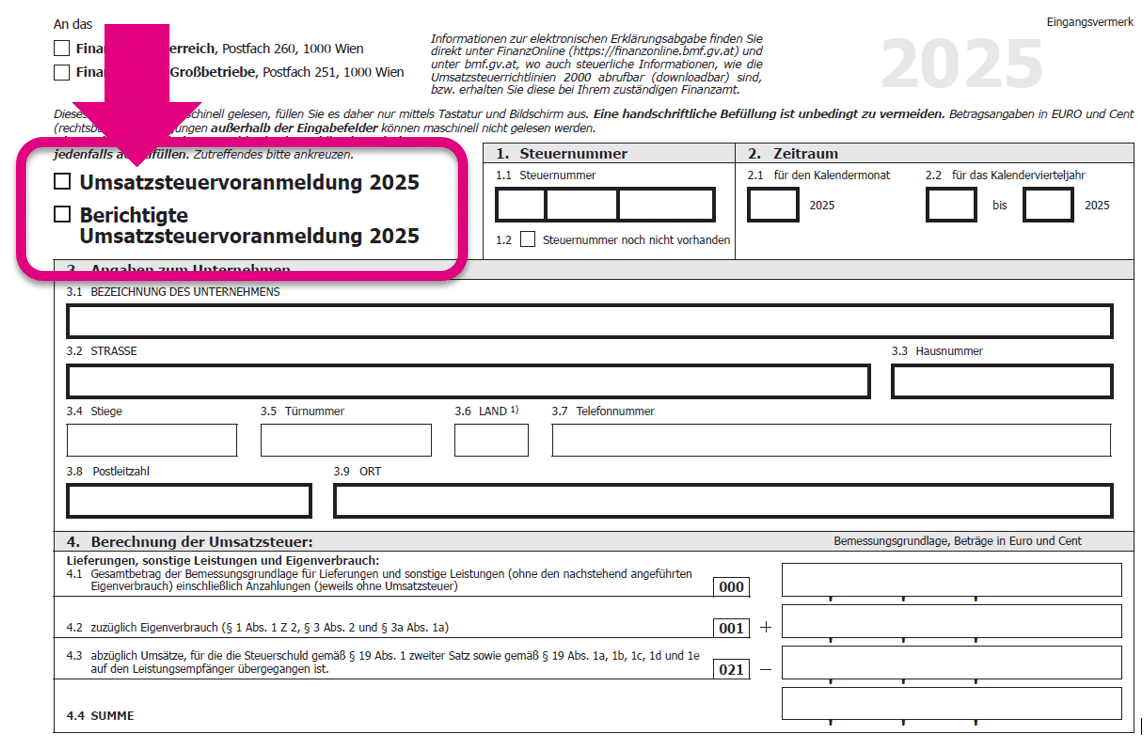

1. Abschnitt im UVA Fomular: Stammdaten

Auf der ersten Seite im oberen Bereich des Formulars für die Umsatzsteuer ist im Bereich „An das Finanzamt“ die Auswahl des zuständigen Finanzamts zu treffen. Weiters gibst du in diesem Bereich an, ob du eine „normale“ oder eine berichtigte Umsatzsteuervoranmeldung abgeben möchtest.

- Bei „Steuernummer“ ist die Steuernummer des Steuerpflichtigen einzutragen oder mittels Checkbox anzugeben, dass noch keine Steuernummer vorhanden ist.

- Der Zeitraum ist entweder für den Kalendermonat oder das Kalendervierteljahr entsprechend anzugeben1.

- Bei „Angaben zum Unternehmen“ sind Name und Anschrift des Steuerpflichtigen zu erfassen.

Hast du deine Grunddaten bereits in den Stammdaten in ProSaldo.net erfasst, werden diese Eingaben, soweit möglich, bereits in das U30-Formular übernommen.

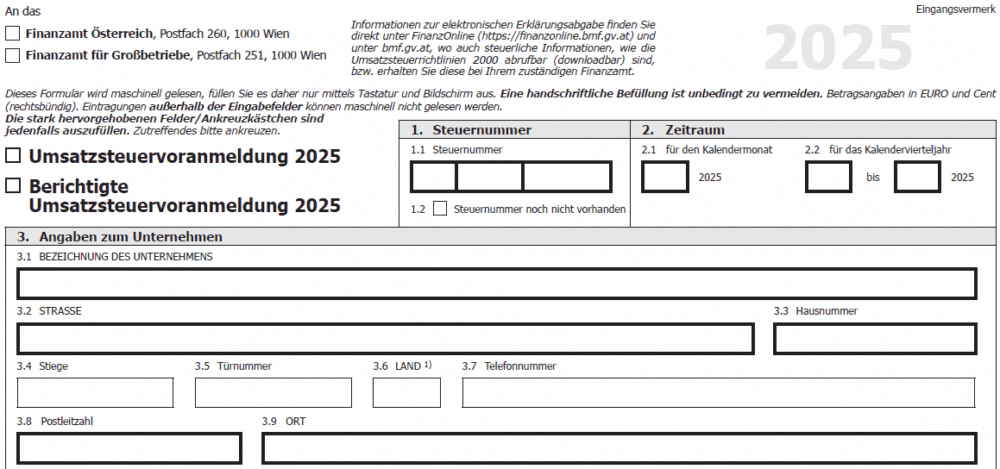

2. Abschnitt im UVA Formular: Berechnung der Umsatzsteuer

Der nächste Abschnitt der UVA ermittelt die Bemessungsgrundlage für die Berechnung der Umsatzsteuer. Die steuerbaren Umsätze werden erfasst und in steuerfrei mit bzw. ohne Vorsteuerabzug unterteilt2.

UVA-Kennzahlen im Bereich „Lieferungen, sonstige Leistungen und Eigenverbrauch“

UVA-Kennzahl 000

In der Kennzahl 000 des U30-Formulars ist der Gesamtbetrag der Bemessungsgrundlage für sämtliche steuerbaren Umsätze2, Lieferungen und sonstige Leistungen (ausgenommen dem Eigenverbrauch) sowie Anzahlungen, netto, das heißt ohne Umsatzsteuer, für den Umsatzsteuervoranmeldungszeitraum zu erfassen.

Zu den steuerbaren Umsätzen gehören auch Umsätze nach § 19 Abs. 1 UStG, bei denen die Steuerschuld auf den Leistungsempfänger (z.B. Bauleistungen, Abfallstoffe, etc.) übergeht. Diese werden in der Kennzahl 021 wieder abgezogen.

Umsätze aus innergemeinschaftlichen Leistungen gehören nicht in dieser Kennzahl erfasst, da es hier zwar zwingend zu einem Übergang der Steuerschuld auf den Leistungsempfänger kommt, die Leistung jedoch in einem anderen Land ausgeführt wird.

Achtung! Diese Leistungen sind aber in der Zusammenfassenden Meldung (ZM) auszuweisen und dem Finanzamt zu übermitteln3.

UVA-Kennzahl 001

In dieser Kennzahl ist der Eigenverbrauch, welcher in dem entsprechenden Zeitraum entstanden ist, einzugeben. Auch der Eigenverbrauch unterliegt der Umsatzsteuer und wird daher zu den in Kennzahl 000 erfassten Beträgen addiert.

Beispiele für Eigenverbrauch:

Ein Buchhändler nimmt aus seiner Buchhandlung einen Roman für sich und ein Kinderbuch für seinen Sohn mit nach Hause. Der Bücherpreis beträgt in Summe EUR 22,00 inkl. 10 % USt. Daher sind nun EUR 20,00 als Bemessungsgrundlage aus Eigenverbrauch einzutragen.

Zum Eigenverbrauch zählen auch Zuwendungen, die dem Personal zugestanden werden.

UVA-Kennzahl 021

Jene Umsätze bei denen ein Übergang der Steuerschuld auf den Leistungsempfänger nach §19 UStG (Reverse Charge) stattfindet, werden in der Kennzahl 021 des U30-Formulars erfasst. Diese werden von den gesamten Umsätzen abgezogen.

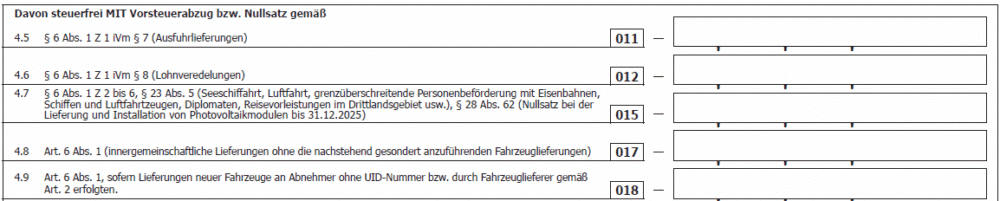

UVA-Kennzahlen im Bereich „Davon steuerfrei MIT Vorsteuerabzug“

Unter den nachfolgenden Kennzahlen werden jene steuerfreien Umsätze erfasst, bei denen es sich um eine „echte“ Steuerbefreiung handelt.4

UVA-Kennzahl 011

In Kennzahl 011 erfasst du die steuerfreien Ausfuhrlieferungen mit Vorsteuerabzug.

UVA-Kennzahl 012

Hier sind Lohnveredelungen einzutragen. Lohnveredelung bedeutet, wenn ein be- oder verarbeiteter Gegenstand in das Drittlandsgebiet gelangt.

Beispiel für Lohnveredelungen:

Die österreichische Schneiderei A erhält Stoffe vom Unternehmer A, welcher in der Schweiz ansässig ist. Die Stoffe werden zu Kleidern verarbeitet und wieder in die Schweiz verbracht. Durch die Verarbeitung der Stoffe (= Veredelung) in Kleider hat sich der Wert der Stoffe erhöht. Diese Werterhöhung bezeichnet man als Lohnveredelung.

UVA-Kennzahl 015

In dieser Kennzahl des UVA-Formulars sind sämtliche Umsätze aus Seeschifffahrt, Luftfahrt, grenzüberschreitender Personenbeförderung mit Eisenbahnen, Schiffen und Luftfahrtzeugen, Diplomaten, Reisevorleistungen im Drittlandsgebiet bzw. Umsätze aus der Lieferung und Installation von Photovoltaikmodulen bis. 31.12.2025 zu erfassen.

UVA-Kennzahl 017

In Kennzahl 017 erfasst du alle innergemeinschaftlichen Lieferungen (keine Leistungen!).

UVA-Kennzahl 018

Hier sind die innergemeinschaftlichen Lieferungen neuer Fahrzeuge einzutragen. Das gilt für Unternehmer, die mit Fahrzeugen handeln und der Abnehmer keine UID-Nummer vorlegen kann. In diesem Fall bleibt der Vorsteuerabzug bestehen.

Das gilt weiters für Privatpersonen, die ein neues Fahrzeug in einen anderen EU-Staat verkaufen. Im Inland würde hier kein steuerbarer Umsatz entstehen. Die Lieferung in ein anderes EU-Land aber löst einen steuerbaren, jedoch steuerfreien Umsatz aus. Damit ergibt sich eine Berechtigung zum Vorsteuerabzug. Diese Vorsteuer ist unter der Kennzahl 064 abzuziehen.

Achtung! Es ist zwingend, das Formular U 17 bzw. U 17a beim zuständigen Finanzamt einzureichen.

UVA-Kennzahlen im Bereich „Davon steuerfrei OHNE Vorsteuerabzug“

Unter den nachfolgenden Kennzahlen des Formulars für die Umsatzsteuer werden „unechte“ steuerfrei Umsätze erfasst.5

UVA-Kennzahl 019

Unter Kennzahl 019 sind Grundstücksverkäufe sowie Eigenverbrauch (Entnahme einer bisher betrieblich genutzten oder vermieteten Eigentumswohnung) einzutragen.

Wird allerdings auf die Steuerbefreiung verzichtet, so entsteht hier ein steuerpflichtiger 20 %iger Umsatz, der nicht in diese Kennzahl eingetragen werden darf.

UVA-Kennzahl 016

Unecht steuerbefreite Umsätze von Kleinunternehmern (Umsatzgrenze inkl. Eigenverbrauch EUR 35.000,00 netto sind automatisch steuerbefreit) sind hier zu erfassen. Diese Kleinunternehmer dürfen keine Umsatzsteuer in Rechnung stellen und daher auch keine Vorsteuer in Abzug bringen.

UVA-Kennzahl 020

In Kennzahl 020 sind alle übrigen steuerfreien Umsätze ohne Vorsteuerabzugsberechtigung zu erfassen. Z.B. Leistungen von Versicherung, Leistungen aus Bankgeschäften, Umsätze der Kranken- und Kuranstalten, Umsätze von Ärzten, etc.

Gesamtbetrag Summe

Aus allen bisher erfassten Beträgen ergibt sich nun ein Gesamtbetrag der Bemessungsgrundlage der steuerpflichtigen Leistungen, sonstigen Leistungen und des Eigenverbrauches inkl. steuerpflichtiger Anzahlungen.

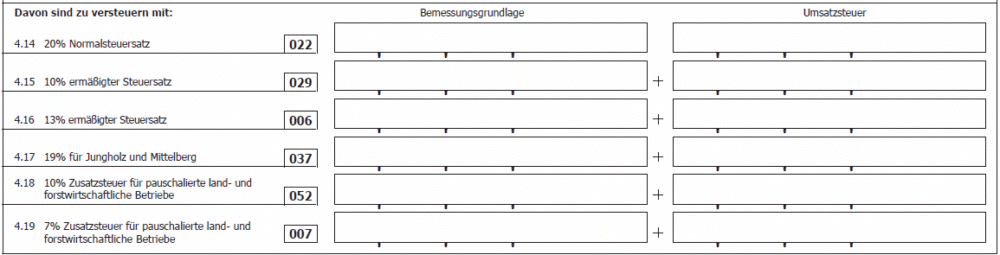

UVA-Kennzahlen im Bereich „Davon sind zu versteuern mit“

In den nachfolgenden Kennzahlen des UVA-Formulars ist nun der Gesamtbetrag der Bemessungsgrundlage nach Steuersätzen unterteilt anzuführen. Die Summe der Bemessungsgrundlage dieser Kennzahlen muss wiederum den Gesamtbetrag der Bemessungsgrundlage ergeben.

UVA-Kennzahl 022

Hier trägst du die Bemessungsgrundlage und die Umsatzsteuer aller Umsätze ein, die mit dem Normalsteuersatz von 20 % in der jeweiligen Periode erfasst wurden.

UVA-Kennzahl 029

In Kennzahl 029 werden die 10 %-Umsätze eingetragen.

UVA-Kennzahl 006

In Kennzahl 006 sind die 13 %-Umsätze einzutragen.

UVA-Kennzahl 037

Unternehmer aus den Gebieten Jungholz und Mittelberg haben für Umsätze 19 % Umsatzsteuer abzuführen, da diese Gebiete zollrechtlich Deutschland zuzurechnen sind und damit deutsche Umsatzsteuersätze gelten.

UVA-Kennzahl 052 und 007

Diese Kennzahlen des U30-Formulars betreffen nur die nicht buchführungspflichtigen Land- und Forstwirte, die sich nicht für eine Regelbesteuerung entschieden haben. Pauschalierte Land- und Forstwirte führen keine Umsatzsteuer an das Finanzamt ab und haben auch keine Möglichkeit, sich die Vorsteuer rückerstatten zu lassen.

Achtung! Umsatzsteuer ist hier in Form einer Zusatzsteuer in Höhe von 10 % für den Verkauf an Privatpersonen von Wein in Buschenschanken oder den allgemeinen Verkauf von Wein, welcher aus zugekauften Trauben hergestellt wird (sowie in einigen Fällen für den Verkauf sonstiger Getränke), an das Finanzamt abzuführen. Dies ist in der Kennzahl 052 zu erfassen.

Eine 7 %ige Zusatzsteuer ist dann abzuführen, wenn die oben genannten Umsätze an Unternehmer erfolgen und sind in diesem Fall in Kennzahl 007 im Formular für die Umsatzsteuer einzutragen.

UVA-Kennzahlen im Bereich „Weiters zu versteuern“

UVA-Kennzahl 056

Nach § 11 Abs. 12 und 14 des UstG musst du Umsatzsteuerbeträge abführen, wenn du diese (ev. auch irrtümlich) auf einer Ausgangsrechnung ausgewiesen hast, obwohl u.U. gar keine Umsatzsteuer auszuweisen gewesen wäre. In diesem Fall schuldest du die Umsatzsteuer aufgrund der Rechnung. Den Betrag dafür erfasst du in der Kennzahl 056.

Wenn du als Empfänger einer innergemeinschaftlichen Lieferung oder Leistung aufgrund unrichtiger Angaben deinerseits eine Rechnung erhältst, die ohne Umsatzsteuer und mit dem Hinweis auf eine innergemeinschaftliche Lieferung oder Leistung ausgestellt ist, so schuldest du jedenfalls die Umsatzsteuer. Diese ist ebenfalls in dieser Kennzahl anzuführen.

UVA-Kennzahl 057, 048, 044 und 032

In den Kennzahlen 057, 048, 044 und 032 sind alle Umsatzsteuerbeträge einzutragen, welche bei einem Übergang der Steuerschuld (Reverse Charge – Leistungen) anfallen.

Bei diesen Leistungen handelt es sich unter anderem um

- Werklieferungen

- sonstige Leistungen von ausländischen Unternehmen (Steuerberatungsleistungen, Architektenleistungen, …),

- Lieferungen an inländische Empfänger im Rahmen von Dreiecksgeschäften,

- Bauleistungen,

- Lieferungen im Rahmen des Sicherungseigentums und Vorbehaltseigentums,

- Grundstücksumsätzen im Rahmen von Zwangsversteigerungen sowie

- Lieferungen und sonstige Leistungen für Schrott und Abfallstoffe.

In jedem dieser Fälle hast du eine Eingangsrechnung erhalten, bei der ein Übergang der Steuerschuld vom Lieferanten auf den Leistungsempfänger stattgefunden hat. Diese Rechnungen wurden ohne Umsatzsteuer, aber mit dem Vermerk, dass es sich hierbei um eine „Reverse Charge“-Rechnung handelt, ausgestellt. Das bedeutet, dass du als Rechnungsempfänger somit die Umsatzsteuer schulden und nun an das Finanzamt bezahlen musst.

Da du hier eine Netto-Rechnung in Händen hältst, musst du nun die Umsatzsteuer errechnen. Dabei wendest du den Steuersatz an, welcher für ein gleiches Produkt in Österreich verwendet werden würde, z.B. bei Büchern den ermäßigten Steuersatz von 10 %, bei Bürowaren den Normalsteuersatz von 20 %, etc. Bei einem Rechnungsbetrag von EUR 100,00 und 20 % Steuersatz fallen somit EUR 20,00 als Umsatzsteuer an.

Liegt nun grundsätzlich eine Vorsteuerabzugsberechtigung vor, so kann auch diese geschuldete Umsatzsteuer als Vorsteuer in Abzug gebracht werden:

| Umsatzsteuer | Vorsteuer | |

| Kennzahl 057 | => | Kennzahl 066 |

| Kennzahl 048 | => | Kennzahl 082 |

| Kennzahl 044 | => | Kennzahl 087 |

| Kennzahl 032 | => | Kennzahl 089 |

UVA-Kennzahlen im Bereich „Innergemeinschaftliche Erwerbe“

Der nächste Abschnitt beschäftigt sich mit dem „Innergemeinschaftlichen Erwerb“, welcher ebenfalls in der Umsatzsteuervoranmeldung erfasst werden muss.

Hier erhältst du eine „Netto“-Rechnung von einem Lieferanten mit dem Vermerk, dass es sich hierbei um eine innergemeinschaftliche Lieferung handelt. Du musst hier ebenfalls die Umsatzsteuer – wie im oben angeführten Fall – selbst errechnen.

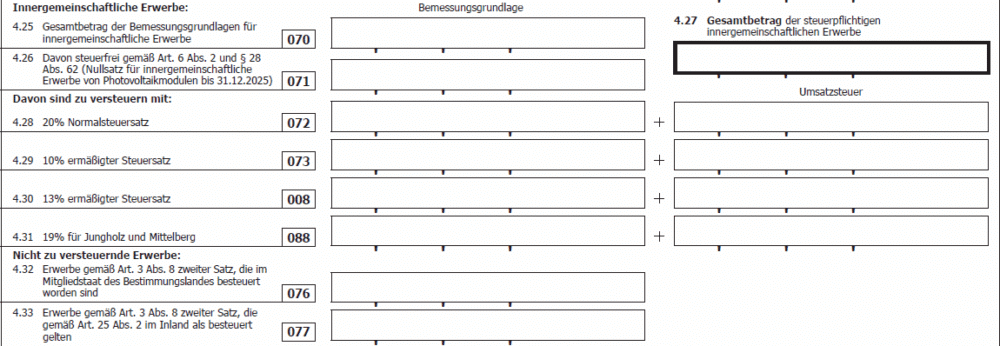

UVA-Kennzahl 070

In Kennzahl 070 ist die Bemessungsgrundlage für alle innergemeinschaftlichen Erwerbe einzutragen. Einen innergemeinschaftlichen Erwerb tätigst du, wenn du Waren aus einem anderen EU-Mitgliedsland erhältst.

UVA-Kennzahl 071

Unter steuerfreie innergemeinschaftliche Erwerbe nach Art. 6 Abs. 2 bzw. § 28 Abs. 62 fallen jene grenzüberschreitenden Warenbewegungen, welche auch im Inland steuerfrei wären, wie etwa bestimmte Umsätze der Seeschifffahrt und Luftfahrt bzw. Umsätze aus dem Erwerb von Photovoltaikmodulen bis 31.12.2025.

UVA-Kennzahlen 072, 073, 008 und 088

Die Bemessungsgrundlage der steuerpflichtigen innergemeinschaftlichen Erwerbe ist auf die jeweiligen Steuersätze aufzuteilen. Im linken Bereich ist die Bemessungsgrundlage (Nettobeträge) und im rechten Bereich die dazugehörende Umsatzsteuer einzutragen.

Auch in diesen Fällen ist – unter der Voraussetzung, dass ein Unternehmen Vorsteuerabzugsberechtigt ist – diese Umsatzsteuer als Vorsteuer zum Abzug berechtigt. Diese trage dann in Kennzahl 065 ein.

UVA-Kennzahl 076

Wurde ein innergemeinschaftlicher Erwerb bereits in einem anderen Mitgliedstaat korrekt unter Verwendung einer UID-Nummer versteuert, so ist dieser Erwerb nicht mehr im Inland zu versteuern. Dieser Betrag ist aber jedenfalls in der Kennzahl 076 anzuführen.

UVA-Kennzahl 077

Ähnlich wie beim bereits in einem Mitgliedstaat versteuerten Erwerb verhält es sich mit dem Dreiecksgeschäft. Hat der Erwerber (er ist der mittlere Part im Dreiecksgeschäft) in seiner Zusammenfassenden Meldung seine UID-Nummer sowie die UID-Nummer des inländischen Warenempfängers und die Beträge gemeldet, so gelten diese Erwerbe als besteuert und sind in Kennzahl 077 einzutragen.

3. Abschnitt im UVA Formular: Berechnung der abziehbaren Vorsteuer

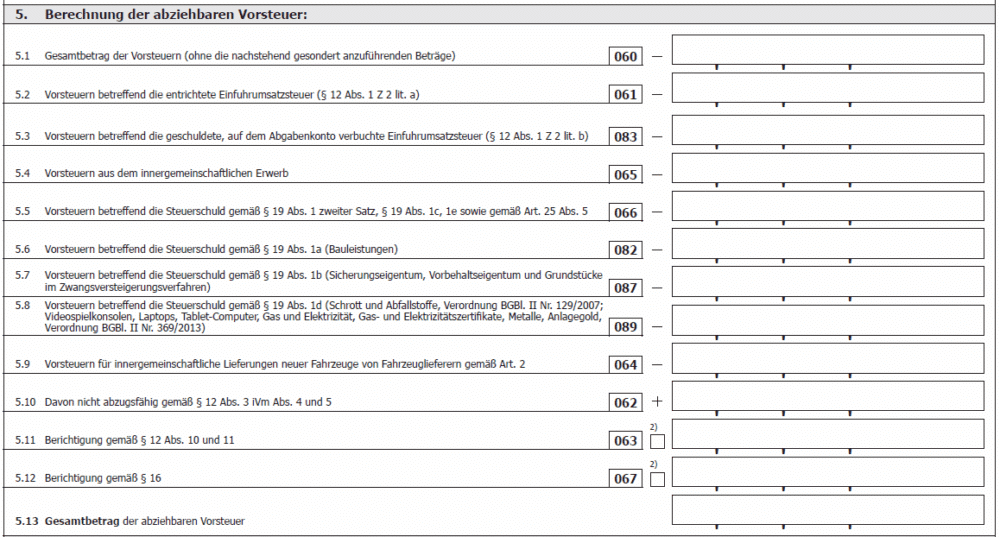

UVA-Kennzahl 060

In Kennzahl 060 sind sämtliche ausgewiesenen Steuerbeträge für erhaltene inländische Lieferungen und sonstige Leistungen anzusetzen.

Achtung:

- Der Steuerbetrag muss auf der Rechnung gesondert ausgewiesen sein (außer bei Kleinbetragsrechnungen bis EUR 400,00)

- Die Rechnung muss den gesetzlich geforderten Rechnungsanforderungen entsprechen [6]

- Auf keinen Fall dürfen in dieser Kennzahl des UVA Formulars Steuerbeträge eingetragen werden, bei denen es sich um Rechnungen aus dem Ausland mit ausgewiesener Umsatzsteuer handelt.

Wenn du solche Rechnungen aus dem EU-Ausland erhältst, so kannst du diese Vorsteuern beim jeweiligen Mitgliedsland über das FinanzOnline-Portal zur Rückerstattung beantragen. Rechnungen mit Umsatzsteuerausweis aus Drittländern sind in Papierform beim jeweiligen Land einzureichen. In die österreichische Umsatzsteuervoranmeldung gehören diese Beträge jedenfalls nicht!

UVA-Kennzahl 061

Wenn du Waren aus einem Drittland erhältst, so wird gewöhnlich dafür eine Einfuhrumsatzsteuer (EUSt) fällig, welche an die Zollbehörde zu entrichten ist. Auch die Einfuhrumsatzsteuer kannst du am U30-Formular als Vorsteuerabzug geltend machen, wenn grundsätzlich ein Vorsteuerabzug gegeben ist. Wenn also die Einfuhrumsatzsteuer bereits an die Zollbehörde (z.B. von der Spedition) entrichtet wurde, so mache dein Recht auf den Vorsteuerabzug durch einen Eintrag in der Kennzahl 061 geltend. Die Höhe des Betrages ersiehst du aus dem Zollbescheid.

UVA-Kennzahl 083

Die Kennzahl 083 betrifft ebenfalls die Einfuhrumsatzsteuer (EUSt). In diesem Fall wurde aber die „Schuld“ der EUSt bereits auf Ihrem Finanzamtskonto vermerkt.

UVA-Kennzahl 065

Liegt grundsätzlich eine Vorsteuerabzugsberechtigung vor, so gilt das auch für Rechnungen aus der EU für innergemeinschaftliche Erwerbe.

Achtung: Das betrifft wiederum nur jene Rechnungen, bei welchen die Umsatzsteuer nicht enthalten ist, aber welche den Vermerk aufweisen, dass es sich hierbei um einen innergemeinschaftlichen Erwerb handelt.

In Kennzahl 065 werden jene Vorsteuerbeträge geltend gemacht, die bereits als Umsatzsteuer in den Kennzahlen 072, 073, 008 und 088 angesetzt wurden. Diese Umsatzsteuer hat vorerst die Zahllast erhöht und wird jetzt durch das gleichzeitige Melden der dazu gehörenden Vorsteuer neutralisiert (ergibt somit Null).

UVA-Kennzahlen 066, 082, 087 und 089

In diesen Kennzahlen des U30-Formulars werden nun jene Vorsteuern geltend gemacht, die aus einem Übergang der Steuerschuld resultieren und als Umsatzsteuer bereits in den Kennzahlen 057, 048, 044 und 032 erfasst wurden und kein Ausschluss vom Vorsteuerabzug besteht.

UVA-Kennzahl 064

Nichtunternehmer oder Unternehmer, die nicht im Rahmen ihrer betrieblichen Tätigkeit innergemeinschaftliche Fahrzeugkäufe tätigen, haben die Möglichkeit, die entrichtete Umsatzsteuer (siehe dazu Kennzahl 018) über das U30-Formular als Vorsteuer geltend zu machen. Hierzu muss der entsprechende Eintrag in Kennzahl 064 vorgenommen werden.

UVA-Kennzahl 062

In Kennzahl 062 werden die unter den Kennzahlen 060, 061, 083, 065, 066 und 082 erfassten Vorsteuern eingetragen, bei denen es sich um unecht steuerbefreite Umsätze (Grundstücksumsätze, Kleinunternehmer und übrige steuerfreie Umsätze) handelt.

Ebenso sind hier jene Umsätze anzuführen, für die im Ausland bereits Steuern angefallen sind, die im Inland aber unecht steuerbefreit wären.

Diese Steuerbeträge werden mit dem Eintrag wieder hinzugerechnet und erhöhen damit die Zahllast.

UVA-Kennzahl 063

Wenn sich im Veranlagungszeitraum die Verhältnisse für den Vorsteuerabzug geändert haben, so sind diese Vorsteuerbeträge in Kennzahl 063 zu berichtigen.

Beispiel für Änderung der Verhältnisse:

Ein Gebäude wird errichtet, welches zur steuerpflichtigen Vermietung bestimmt ist, wozu es vorerst auch verwendet wird. Die erzielten Umsätze sind somit steuerpflichtig, daher kann grundsätzlich auch ein Vorsteuerabzug, sowohl für die Errichtung des Gebäudes, als auch für die Erhaltungskosten, geltend gemacht werden. Wird das Gebäude aber z.B. im Jahr der Inbetriebnahme steuerfrei verkauft, so ist die Vorsteuer zu korrigieren (für Folgejahre gilt die Zehntelberichtigung).

UVA-Kennzahl 067

In dieser Kennzahl des UVA Formulars sind Vorsteuerberichtigungen einzutragen, wenn eine Korrektur der Bemessungsgrundlage stattgefunden hat oder eine Berichtigung aufgrund der Uneinbringlichkeit (z.B. durch einen Konkurs) eines Entgelts durchgeführt wurde.

Beispiel für Änderung der Bemessungsgrundlage:

Die B-GmbH kauft im Februar bei der A-GmbH einen (vorsteuerabzugsfähigen) LKW. A-GmbH fakturiert EUR 50.000,00 zuzüglich 20 % USt (= EUR 10.000,00) an die B-GmbH. Bei der A-GmbH entsteht nun also eine Umsatzsteuerschuld von EUR 10.000,00. Gleichzeitig wird dieser Kauf in der B-GmbH nun in das Anlagevermögen verbucht und die an die B-GmbH zu bezahlende Umsatzsteuer von der B-GmbH als Vorsteuerabzug in der UVA geltend gemacht.

Im August erfolgt seitens der A-GmbH, aufgrund eines Mangels, eine Gutschrift in der Höhe von EUR 5.000,00. Der Umsatz der A-GmbH wird dadurch geschmälert und es reduziert sich nachträglich auch die zu leistende Umsatzsteuer um EUR 1.000,00. Für die B-GmbH bedeutet das jetzt eine Verringerung des Gesamtpreises und damit auch eine Verminderung der abziehbaren Vorsteuer, welche die B-GmbH nun ebenfalls korrigiert in ihrer UVA (KZ 067) melden muss. Die B-GmbH muss diese EUR 1.000,00 an das Finanzamt abführen.

4. Abschnitt im UVA Formular: Sonstige Berichtigungen

UVA-Kennzahl 090

Einträge bei dieser Kennzahl des U30-Formulars müsstest du beispielsweise vornehmen, wenn du Korrekturen zu vorangegangenen Veranlagungszeiträumen erfasst. Hier ist der Steuerbetrag, um den die Korrektur vorgenommen werden soll, einzutragen.

UVA-Kennzahl 095 – Vorauszahlung (Zahllast) oder Überschuss (Gutschrift)

Schlussendlich ergibt sich aus deinen Einträgen in der Umsatzsteuervoranmeldung eine Zahllast oder ein Guthaben gegenüber dem Finanzamt.

Die Zahllast ist jener Betrag, welchen du an das Finanzamt, bis zum 15. des übernächsten Monats, bei monatlicher Voranmeldung7, abzuführen hast.

Wenn du einen Überschuss (der Betrag wird dann mit „-“ angezeigt) errechnest, so kannst du dieses „Guthaben“ beim Finanzamt bestehen lassen oder eine Rückzahlung beantragen. Du hast aber auch die Möglichkeit, eine Überrechnung auf andere Steuerabgaben, welche du gewöhnlich an das Finanzamt entrichtest, mit einer Beilage zum UVA-Formular, dem Formular U 31 zu beantragen.

Abschließende Informationen zum UVA Formular

Das UVA-Formular ist firmenmäßig zu unterfertigen und an das Finanzamt zu übersenden.

Wenn du das Formular elektronisch über ProSaldo.net direkt über das FinanzOnline-Portal einreichst, so musst du dieses selbstverständlich nicht unterfertigen. In diesem Fall unterbleibt die Unterschrift, da du die Einreichung ohnehin nur mit deinen speziellen Zugangsdaten durchführen kannst.

Am Ende des Geschäftsjahres ist dann eine Jahreserklärung zur Umsatzsteuer analog zum U 30-Formular mit dem Formular U 1 an das Finanzamt abzugeben. Die Umsatzsteuervoranmeldung ist ja – wie schon der Namen sagt – nur eine Vorausmeldung, welche mit Vorauszahlungen verbunden ist. Im Zuge der Umsatzsteuererklärung werden dann auch etwaige Berichtigungen, welche unterjährig nicht korrigiert wurden, durchgeführt und schlussendlich für das gesamte Geschäftsjahr an das Finanzamt gemeldet.

1 Grundlagen zu Umsatzsteuer und Umsatzsteuervoranmeldung, Punkt 6. Umsatzsteuervoranmeldung & Fälligkeit der Umsatzsteuer.

2 Die Umsatzsteuer – Unterscheidung steuerpflichtig, steuerfrei, steuerbar und nicht steuerbar, Punkt 3. Was sind „steuerbare Umsätze“?

3 Die Zusammenfassende Meldung

4 Die Umsatzsteuer – Unterscheidung steuerpflichtig, steuerfrei, steuerbar und nicht steuerbar, Punkt 5.1. Echte Umsatzsteuerbefreiung.

5 Die Umsatzsteuer – Unterscheidung steuerpflichtig, steuerfrei, steuerbar und nicht steuerbar, Punkt 5.2. Unechte Steuerbefreiung.

6 Belegkontrolle für Vorsteuerabzug – was muss auf die Rechnung?

7 Die Umsatzsteuer – Grundlagen zu USt und Umsatzsteuervoranmeldung

Nina ist mit Leib und Seele Customer Success Managerin. Sie hilft Anwendern seit 2015 bei allen Fragen und Anliegen zu ProSaldo.net weiter und kennt das Tool wie ihre Westentasche.