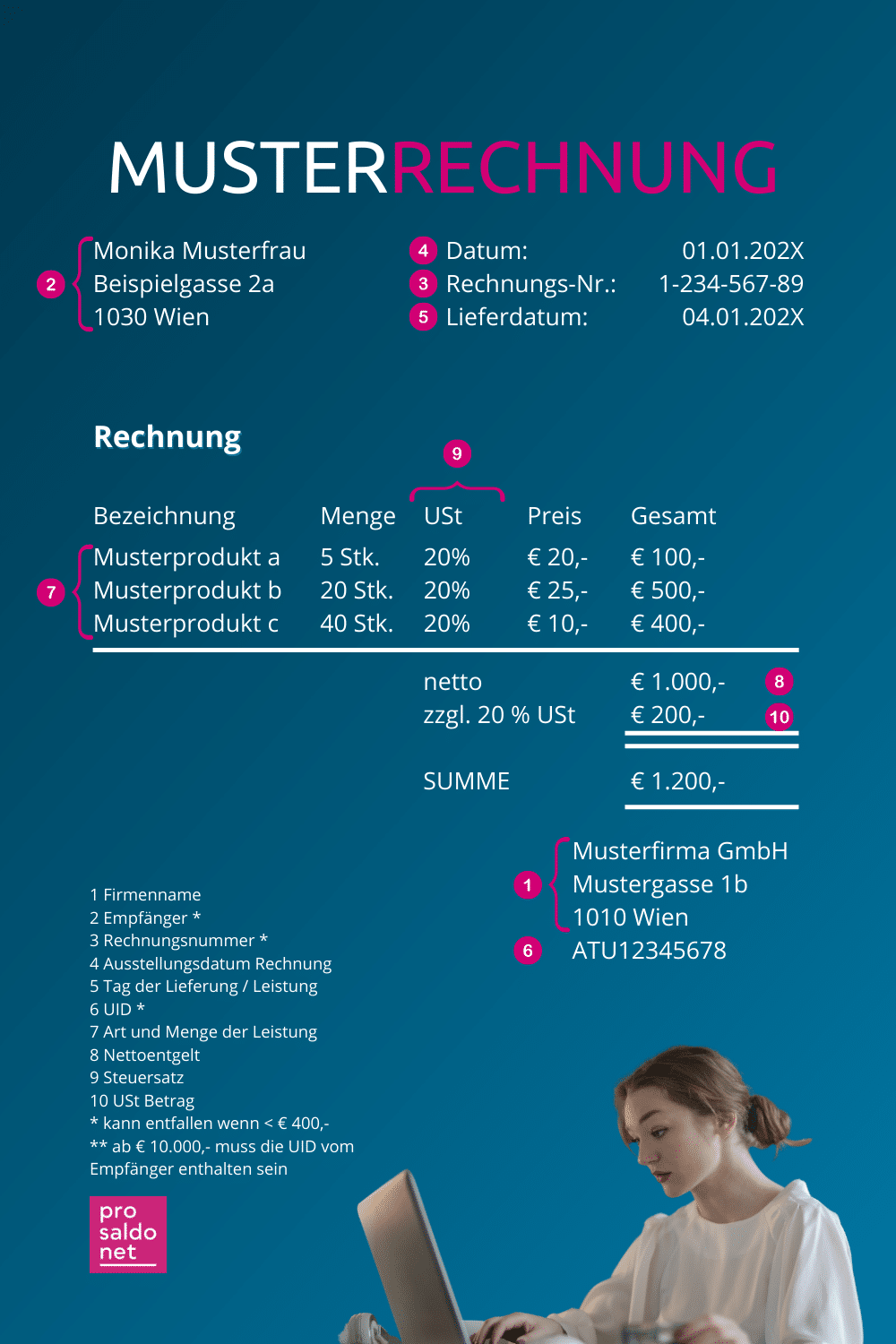

Rechnung schreiben: Rechnungsempfänger

Ein wichtiges „Detail“ beim Rechnungen schreiben ist in jedem Fall der Empfänger, speziell bei Rechnungen auf Ziel. Ist der Empfänger falsch oder unvollständig, führt dies im „besten“ Fall nur zu einer Rechnungsreklamation – im schlimmsten Fall sogar bis zu einem Forderungsausfall.

Der Rechnungsempfänger ist jene Person, die dir für die Lieferung oder Leistung das Geld schuldet. Daher kann ein Rechnungsempfänger immer nur jemand sein, der im gesetzlichen Sinn solche Rechtsgeschäfte eingehen kann.

Im unternehmerischen Alltag wird dies selten bis ins kleinste Detail überprüfbar sein – dennoch werden dir die nachfolgenden Tricks helfen, diesbezügliche Rechnungsreklamationen zu vermeiden und die Einbringlichkeit deiner Forderungen zu erhöhen.

Wichtigkeit des Rechnungsempfängers

Die korrekte Ausstellung ist vor allem dann wichtig, wenn

- der Rechnungsempfänger Unternehmer ist und die Rechnung für die Buchhaltung benötigt. Ohne vollständigen und korrekten Empfänger dürfte er bei Rechnungen über EUR 400,- den Vorsteuerabzug nicht geltend machen.

oder

- der Rechnungsempfänger als Privatperson die Rechnung in seiner Lohnsteuererklärung (= Arbeitnehmerveranlagung) geltend machen möchte oder die Rechnung für Förderungen, Versicherungen usw. benötigt wird.

Arten von Rechnungsempfängern

Der Rechnungsempfänger kann i.d.R. immer nur entweder eine natürliche oder eine juristische Person sein. Bei Ehepartnern ist es auch möglich, dass beide gemeinsam ein Rechtsgeschäft eingehen und gemeinsam für die Begleichung der Rechnung haften.

Natürliche Person

Ist der Rechnungsempfänger eine natürliche Person, benötigst du folgende Informationen:

- Vorname

- Nachname, ggf. Titel

- Anschrift

Achtung: Sind beide Ehepartner dein Rechnungsempfänger, achte unbedingt darauf, die Informationen von beiden Personen vollständig anzugeben. Adressiere deine Rechnung keinesfalls einfach an „Familie Mustermann“, sondern gib beide Personen mit vollständigen Namen an, z.B. „Frau Mag. Maria Mustermann und Herrn Max Mustermann“.

Juristische Person

Wenn der Rechnungsempfänger eine juristische Person ist, dürfen diese Informationen nicht fehlen:

- Korrekte Firmenbezeichnung des Leistungsempfängers

- Vorname des Bestellers

- Nachname, ggf. Titel des Bestellers

- Anschrift

- UID-Nummer des Leistungsempfängers bei Inlands-Rechnungen über EUR 10.000,- brutto bzw. immer bei Auslandsrechnungen

Unter einer juristischen Person versteht man eine Organisation, die durch die Rechtsordnung (Gesetze) über die notwendige Rechtsfähigkeit zum Abschluss von Geschäften verfügt. Dazu gehören die Unternehmensrechtsformen wie GmbH, Aktiengesellschaften (AG), Kommanditgesellschaften (KG), Vereine oder Stiftungen aber auch juristische Personen des öffentlichen Rechts wie z.B. der Bund.

Rechnung schreiben: Die Fallen im Alltag

Die folgenden Fehler, die beim alltäglichen Schreiben von Rechnungen passieren können, solltest du unbedingt vermeiden:

Keine Lokal- oder Geschäftsbezeichnungen

Werden Bestellungen telefonisch, per E-Mail oder schriftlich entgegengenommen, kommt es oftmals vor, das als Besteller Lokal- oder Geschäftsbezeichnungen wie „Friseursalon Susi“, „Gasthaus Hansi“ oder „Kanzlei Huber“ angegeben werden.

Stellst du nun die Rechnung auf solche Empfänger aus und die Zahlung bleibt aus, wird es schwierig, den tatsächlichen Schuldner noch festzustellen – das Geschäft kann einen neuen Inhaber haben, geschlossen worden sein, etc.

Auch wenn du den Inhaber noch feststellen kannst, wird es sehr schwierig, ihn als tatsächlichen Besteller/Auftraggeber und Schuldner deiner Forderung festzustellen. Daher wird dir in vielen Fällen nur das Ausbuchen von so fakturierten Forderungen übrigbleiben.

Mitarbeiter und Rechnungsempfänger unterscheiden

Eine weitere Schwierigkeit beim Rechnung schreiben ist Mitarbeiter und tatsächlichen Rechnungsempfänger zu unterscheiden. Der Mitarbeiter darf selbstverständlich auf der Rechnung mit „zu Händen“ bzw. „z.H.“ angeführt sein – aber unbedingt zusätzlich zum Rechnungsempfänger.

Wird die Rechnung nur auf den Namen des Mitarbeiters ausgestellt, insbesondere wenn dieser lt. Firmenbuch keine entsprechende Zeichnungsberechtigung hat, wird das Inkasso der Rechnung sehr schwierig.

Auch bei Geschäftsführern oder Prokuristen ist wichtig festzustellen, ob dieser als natürliche Person oder für das Unternehmen bestellen. Die Rechnung ist entsprechend auszustellen.

Prüfmöglichkeiten beim Rechnungen schreiben

Um sicherzustellen, dass deine Rechnungen korrekt ausgestellt sind, solltest du folgende Überprüfungen unbedingt nutzen:

Prüfung der UID-Nummer (Umsatzsteuer-Identifikationsnummer)

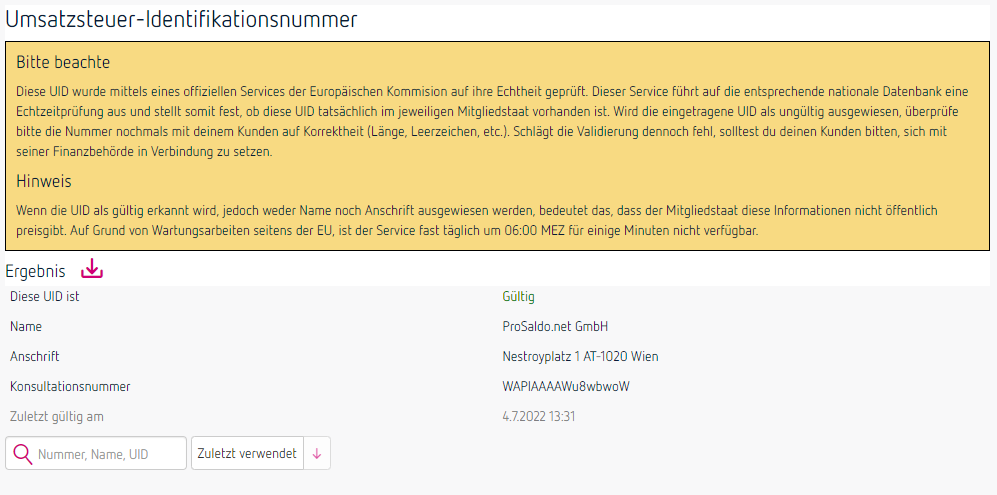

Versuche bei Firmenkunden möglichst auch die UID-Nummer in Erfahrung zu bringen. Mit dieser kannst du über FinanzOnline oder MIAS (Prüfservice der europäischen Kommission) den Firmennamen sowie die aktuelle Anschrift lt. Finanzamt kostenlos und einfach feststellen.

Tipp: Wenn du ProSaldo.net nutzt, kannst du die UID-Prüfung direkt über das Tool erledigen.

Internet-Recherche

Liegt keine UID-Nummer vor, leisten Suchmaschinen wie Google gute Hilfe, um die Adresse zu prüfen oder – gerade bei telefonischen oder schlecht lesbaren schriftlichen Bestellungen – zu kontrollieren, wie Name und Anschrift richtig geschrieben werden. Auch auf der offiziellen Webseite des Rechnungsempfängers kann man die Adresse oder den genauen Firmenwortlaut überprüfen.

ProSaldo.net-Tipp fürs Rechnung schreiben

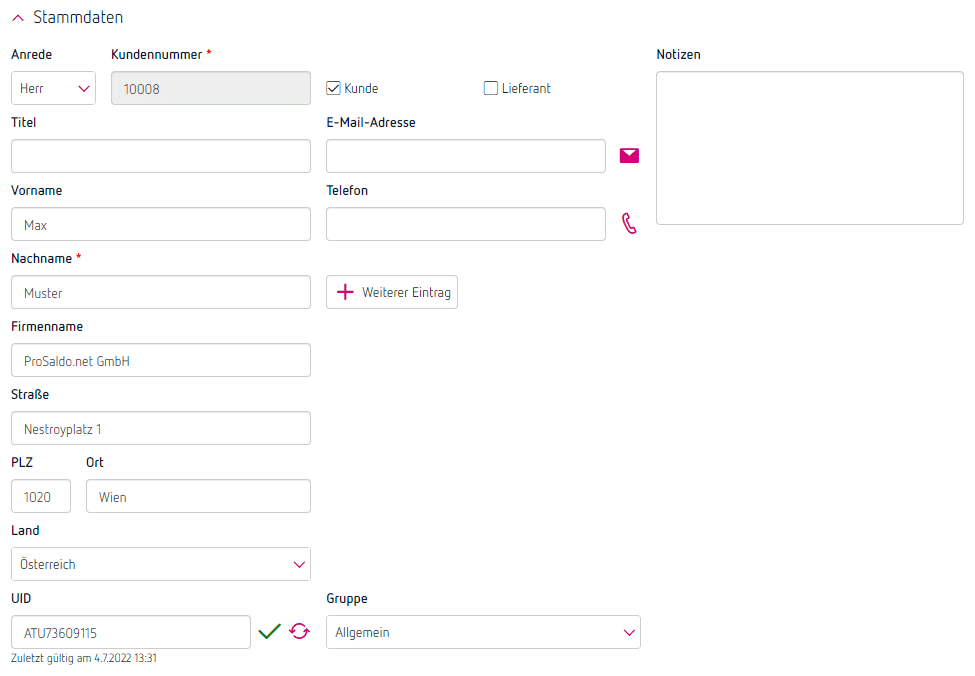

Liegt bei Firmenkunden die UID-Nummer vor, kannst du in ProSaldo.net Name und Adresse deines Kunden direkt übernehmen.

Wenn du einen neuen Kunden anlegst, gibst du gleich zu Beginn die UID des Kunden ein und klickst dann auf das Symbol daneben.

Du siehst sofort, ob die UID gültig ist und kannst mit dem Symbol neben „Ergebnis“ Name und Adresse automatisiert in die jeweiligen Eingabefelder eintragen. Im Anschluss kannst du die Kundendaten selbstverständlich durch weitere Informationen wie E-Mail-Adresse, Telefonnummer usw. beliebig ergänzen. Hier ein Beispiel:

Nina ist mit Leib und Seele Customer Success Managerin. Sie hilft Anwendern seit 2015 bei allen Fragen und Anliegen zu ProSaldo.net weiter und kennt das Tool wie ihre Westentasche.