In der doppelten Buchhaltung sind Forderungsausfälle in der Buchhaltung einfach nachvollziehbar. Für einen Einnahmen-Ausgaben-Rechner jedoch ist der dadurch entstandene jährliche Schaden i.d.R. kaum messbar, da die Ausgangsrechnungen erst zum Zeitpunkt der Bezahlung den Eingang in die Buchhaltung finden würden.

💡 Das lernst du in diesem Artikel

- Warum du Forderungsausfälle eindämmen solltest.

- Wann eine Rechnung als Forderungsausfall zu betrachten ist.

- Wie man Forderungsausfälle in der Einnahmen-Ausgaben-Rechnung erfasst.

- Wie du ein Konto für die Aufzeichnung von Forderungsausfällen anlegst.

- Wie du offene Posten löschst.

Dieser Blogartikel zeigt die Erfassungsmöglichkeiten für Forderungsausfälle in der Einnahmen-Ausgaben-Rechnung (die nicht umsatzsteuerpflichtig sind oder die Umsatzsteuer nach dem Prinzip der Ist-Versteuerung abführen) auf.

Warum sollte ich Forderungsausfälle erfassen?

Forderungsausfälle sind in den meisten Unternehmen immens unterschätzte Schadensfälle. Meist wird versucht, die fehlende Liquidität durch immer mehr neue Aufträge zu kompensieren, bis das Unternehmen an die äußersten Grenzen seiner Leistungsfähigkeit stößt. Weitaus zielführendener ist es, eine genaue Schadenserhebung durchzuführen und das eigene Forderungsmanagement entsprechend der Kunden-Zielgruppe zu optimieren.

Wann ist eine Rechnung als Forderungsausfall zu betrachten?

Verjährung der Forderung

Forderungen aus Lieferungen und Leistungen verjähren i.d.R. nach drei Jahren ab Vollendung der Leistung bzw. Lieferung. Die Frist kann durch ein schriftliches Anerkenntnis des Schuldners, einer schriftlichen Ratenvereinbarung oder rechtzeitiger Einbringung der Klage unterbrochen werden.

Sind daher drei Jahre nach Vollendung der Leistung oder Lieferung ohne Unterbrechung der Verjährungsfrist vergangen, ist von einem Forderungsausfall auszugehen.

Die Kunde ist nicht mehr auffindbar

Ist der Kunde eine natürliche Person, dann ist i.d.R. unerheblich, ob sein Gewerbe noch aufrecht ist oder zurückgelegt und das Unternehmen geschlossen wurde. Wenn Sie einen Inkassopartner haben (Inkassobüro oder Rechtsanwalt), lohnt es sich i.d.R. über diesen prüfen zu lassen, ob vielleicht eine neue Meldeadresse aufscheint.

Ist dein Kunde tatsächlich nicht mehr auffindbar, hängt die weitere Vorgehensweise von der Forderungshöhe ab.

Bei hohen Forderungsbeträgen werden weitere Recherchen oder Rechtsmittel möglicherweise angebracht sein bevor die Forderung als Ausfall anzusehen ist. Dennoch ist vor jedem weiteren Schritt vorsichtig abzuwiegen, welche Kosten möglicherweise von deinem Unternehmen – zusätzlich zum Forderungsausfall – durch die Betreibung der Forderung entstehen und ob die Chance, mit der angestrebten Maßnahme die Forderung doch einzubringen, entsprechend hoch ist.

Rechnen sich weitere Betreibungsmaßnahmen aufgrund der geringen Forderungshöhe nicht, wird realistisch betrachtet somit von einem Forderungsausfall auszugehen sein.

Das Unternehmen ist geschlossen

Hier hängt es davon ab, ob die Liquidierung des Unternehmens bereits abgeschlossen ist oder nicht. Wenn die Liquidierung bereits abgeschlossen ist, kann von einem Forderungsausfall ausgegangen werden.

Ist diese hingegen noch nicht abgeschlossen, kann die Forderung während der Liquidierung noch betrieben werden.

Kunde ist in Konkurs

Ist die Anmeldefrist für das Konkursverfahren abgeschlossen oder die zu erwartende Quote so gering, dass diese kaum die Gebühren und Kosten für die Anmeldung abdeckt, ist von einem Forderungsausfall auszugehen.

Kann deine Forderung noch zum Konkursverfahren angemeldet werden und deckt die zu erwartende Quote die Kosten mit hoher Wahrscheinlichkeit ab, dann besteht „nur“ ein Forderungsausfall in Höhe von Forderungssumme abzüglich zu erwartender Quote.

Kunde ist mittellos

Stellt sich heraus, dass der Kunde mittellos ist, kann trotzdem eine Mahnklage in Betracht gezogen werden. Mit einem Titel aus einer erfolgreichen Mahnklage kann die offene Forderung 30 Jahre lang exekutiert werden sofern sich die finanzielle Situation des Schuldners in dieser Zeit verbessert. Dennoch ist vorläufig von einem Forderungsausfall auszugehen, da nicht absehbar ist, ob überhaupt und wenn ja, wann die Forderung noch realisiert werden kann.

Erfassung von Forderungsausfällen

Grundsätzlich werden in der E/A-Rechnung nur Einnahmen – also die Zahlung – erfasst. Daher findet sich grundsätzlich keine Abbildung von Forderungsausfällen in der eigentlichen Buchhaltung.

Mit folgender Buchungstechnik besteht optional die Möglichkeit, Forderungsausfälle zwecks Informationsgewinnung erfolgsneutral in der Buchhaltung zu erfassen.

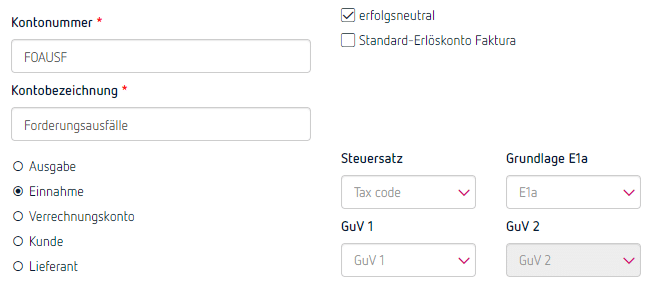

Konto anlegen

Für die Aufzeichnung benötigst du in jedem Fall ein eigenes Konto.

Achtung: Damit dieses Konto keine Auswirkung auf das Unternehmensergebnis oder die Umsatzsteuerauswertungen hat, ist unbedingt auf folgende Einstellungen zu achten:

- Keine Zuordnung eines Umsatzsteuercodes

- Keine Zuordnung zu einer E1a-Kennzahl

- Markierung „erfolgsneutral“

Offenen Posten löschen

Wenn die Ausgangsrechnung mit ProSaldo.net erstellt wurde, ist im ersten Schritt der offene Posten zu löschen.

Wählen unter den Menüpunkt „Offene Posten“, klicke anschließend auf die drei Punkte in der Auswahlliste des offenen Posten und wähle OP löschen:

Danach bestätige den Vorgang mit „OK“:

Achtung: Bitte vermeide es den offenen Posten direkt als Forderungsausfall auszubuchen, da leicht übersehen werden kann, dass man zum einen das E/A-Konto ändern, und zum anderen den Umsatzsteuercode entfernen muss. Zusätzlich würdest du in diesem Fall noch ein eigenes Verrechnungskonto benötigen, welches jährlich vor der Übernahme der Eröffnungsbuchungen ausgebucht werden muss.

Verbuchung

Zur Vermeidung von Fehlern empfiehlt sich die Anlage einer Vorlage.

Als Belegnummer kann ein eigener Belegkreis oder der Fakturen-Belegkreis verwendet werden (Achtung: Überschreibe in diesem Fall den Vorschlagswert der Belegnummer mit der Original-Belegnummer!).

Für das Belegdatum empfiehlt sich jenes Datum, an dem der Sachverhalt der Uneinbringlichkeit festgestellt wurde (z.B. Schreiben des Anwalts, Konkursedikt,…)

Da die Umsatzsteuer nicht an das Finanzamt abgeführt wird, stellt diese keinen Verlust dar, daher empfiehlt sich die Verwendung des Nettobetrages.

Verr.-Konto.: Da keine Zahlung stattgefunden hat, wird kein Zahlungsmittelkonto angegeben.

E/A-Konto: Als E/A-Konto dient das neu angelegte erfolgsneutrale Forderungsausfallskonto.

Vorteile

Die Anwendung dieser Buchungsvariante ermöglicht dir:

- im Detail nachzuvollziehen, welche Rechnungen uneinbringlich waren,

- die Summe jährlich/ monatlich/ quartalsmäßig jederzeit abzufragen und

- die Forderungsausfälle im Verhältnis der einbringlichen Forderungen zu sehen.