💡 Das lernst du in diesem Artikel

- Was ein Anlagenverzeichnis (AVZ) ist und warum es geführt werden muss.

- Welche Angaben in ein Anlagenverzeichnis gehören.

- Wie ein AVZ geführt wird und was dabei zu beachten ist.

- Wie das Anlagenverzeichnis in ProSaldo.net funktioniert und wie man es effektiv nutzt.

Was ist das Anlagenverzeichnis?

Das Anlagenverzeichnis soll einen Überblick über alle Anlagegüter geben und ist für österreichische Unternehmen sowohl in der Einnahmen-Ausgaben-Rechnung als auch in der doppelten Buchhaltung verpflichtend zu führen. Das AVZ muss nicht mit der Steuererklärung beim Finanzamt eingereicht werden. Wenn es zum Abgabezeitpunkt ordnungsgemäß vorliegt, ist dies ausreichend. Sollte das AVZ fehlen oder nicht den Anforderungen entsprechen, verliert man nicht das Recht auf Beanspruchung der Absetzung für Abnutzung (AfA).

Wieso muss ein AVZ geführt werden?

Unternehmer müssen Anlagegüter (ausgenommen sog. „Geringwertige Wirtschaftsgüter“) über die geschätzte Nutzungsdauer als Ausgabe geltend machen – üblicherweise jährlich durch einen fixen Betrag (lineare Abschreibung), was in einem Anlagenverzeichnis gemäß § 7 Abs. 3 EStG zu dokumentieren ist. Ab 01.07.2020 kann für bestimmte Investitionen alternativ eine degressive Abschreibung in der Höhe von bis zu 30 % geltend gemacht werden.

Was gehört in ein Anlagenverzeichnis?

Das AVZ soll folgende Angaben enthalten:

- genaue Bezeichnung des Anlagegutes

- Anschaffungstag bzw. Tag der Inbetriebnahme des Anlagegutes (Tag, Monat, Jahr)

- Anschaffungs- bzw. Herstellungskosten (dazu zählen auch Anschaffungsnebenkosten)

- Name und vollständige Anschrift des Lieferanten

- betriebsgewöhnliche Nutzungsdauer (muss über einem Jahr liegen; in Österreich teilweise gesetzlich festgelegt)

- jährlich abzusetzender AfA-Betrag (Absetzung für Abnutzung)

- Restbuchwert (Anschaffungs- oder Herstellungskosten abzüglich der Summe der bereits vorgenommenen Abschreibungen)

- laufende Nummerierung

Sofern ein Anlagegut nach beendeter Nutzungsdauer weiterhin verwendet wird, muss es dennoch im Anlagenverzeichnis so lange eingetragen bleiben (mit dem sog. „Erinnerungscent“ oder auf 0 EUR), bis es tatsächlich aus dem Unternehmen ausscheidet (beschädigt, weiterverkauft, gestohlen oder privat übernommen).

Geht ein Anlagegut vor Ablauf der Nutzungsdauer kaputt, darf dieses sofort abgeschrieben werden. Es empfiehlt sich, auch die Ausscheidung eines Anlagegutes zu dokumentieren (Entsorgungsschein ablegen etc.), insbesondere dann, wenn dies vorzeitig passiert.

Wie wird ein AVZ geführt?

Für das Führen des Anlagenverzeichnisses gibt es keine formalen Vorgaben. Es kann also auch ein Tabellenkalkulationsprogramm verwendet werden. Wichtig dabei ist aber immer darauf zu achten, alle verpflichtenden Angaben zu machen (siehe oben). Ein Muster-Anlagenverzeichnis findest du unter nachfolgendem Link: https://www.wko.at/service/steuern/Muster:-Anlageverzeichnis.html

Sofern ein Anlagegut nicht mehr als 800 EUR (ab 01.01.2020; davor: 400 EUR) kostet, können die Anschaffungs- bzw. Herstellungskosten sofort als Betriebsausgabe abgesetzt werden („Geringwertiges Wirtschaftsgut“).

Anlagegüter, welche nicht laufend abzuschreiben sind (da keine Abnutzung vorliegt), werden in manchen Fällen ebenso ins Anlagenverzeichnis eingefügt. Ihre Abschreibungsdauer beträgt 0 Jahre und es gibt somit auch keine Jährliche AfA. Ihr Anschaffungs- bzw. Herstellungswert wird erst dann als Restbuchwert in voller Höhe geltend gemacht, wenn es aus dem Unternehmen ausscheidet.

Es ist darauf zu achten, dass die jährlichen AfA-Beträge immer richtig berechnet werden, da vergessene Abschreibungen in nachfolgenden Jahren nicht mehr nachgeholt werden dürfen.

Wie funktioniert das AVZ in ProSaldo.net?

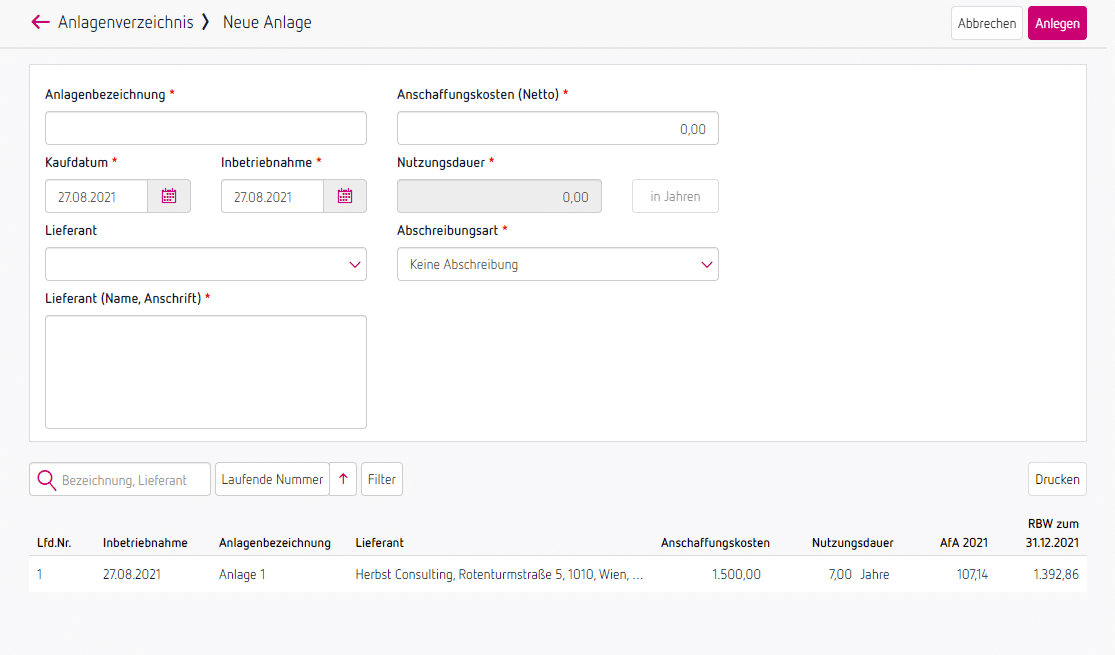

Im Modul „Anlagenverzeichnis“ kannst du Anlagegüter erfassen, Abschreibungspläne festlegen und die dazugehörige Auswertung abrufen. Eine Anlage kann mit wenigen Klicks und durch Ausfüllen der Pflichtfelder (*) erfasst werden. Unter „Abschreibungsart“ wählst du im Dropdown-Menü je nach Bedarf “Linear halbjährlich”, “Sofortabschreibung für GWG” oder “Keine Abschreibung”.

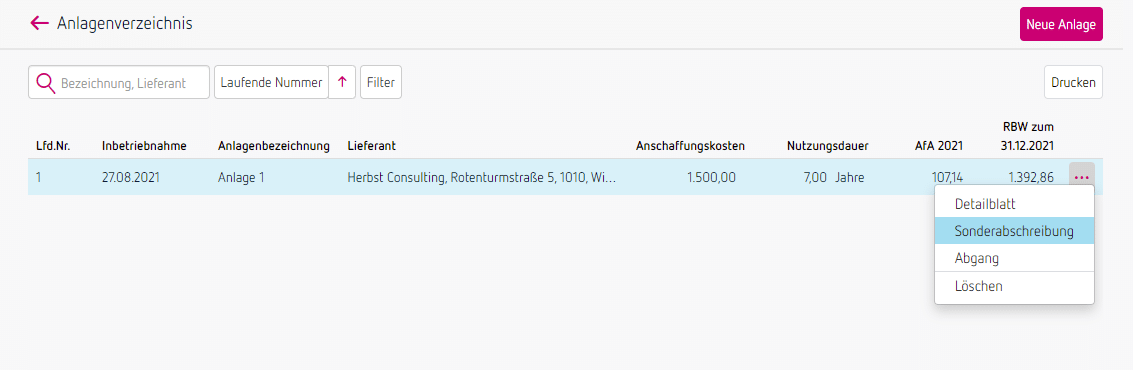

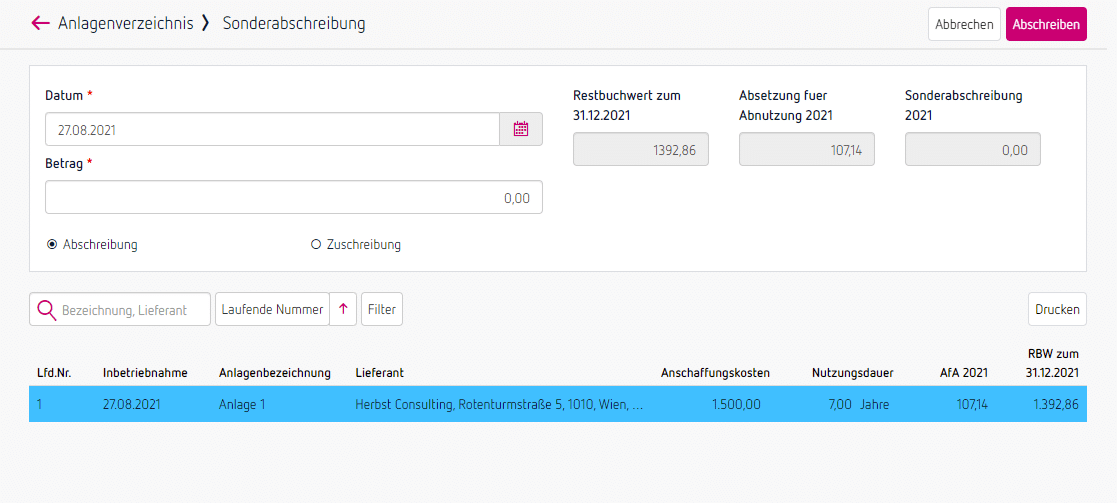

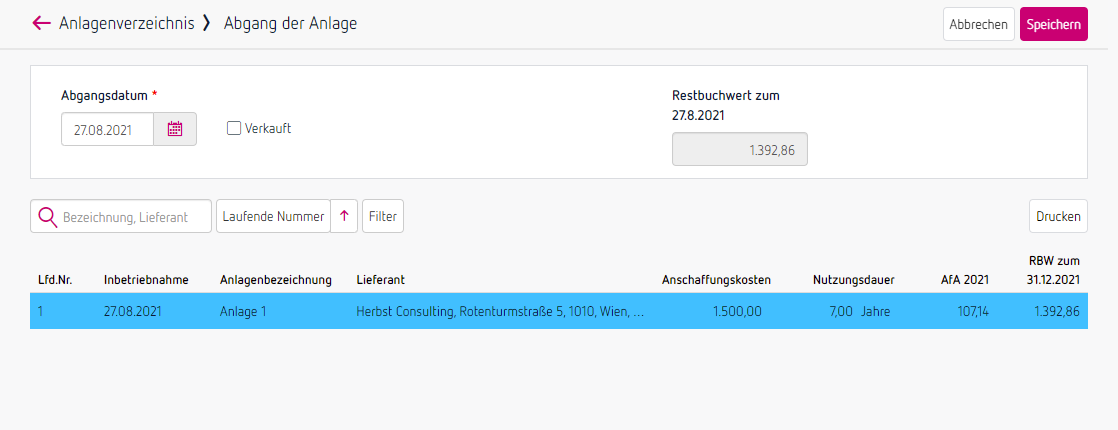

Über das jeweilige Anlagenuntermenü (3 Punkte) lassen sich Sonderabschreibungen oder -zuschreibungen, sowie das Abgangsdatum inkl. Angabe, ob die Anlage verkauft wurde, erfassen.

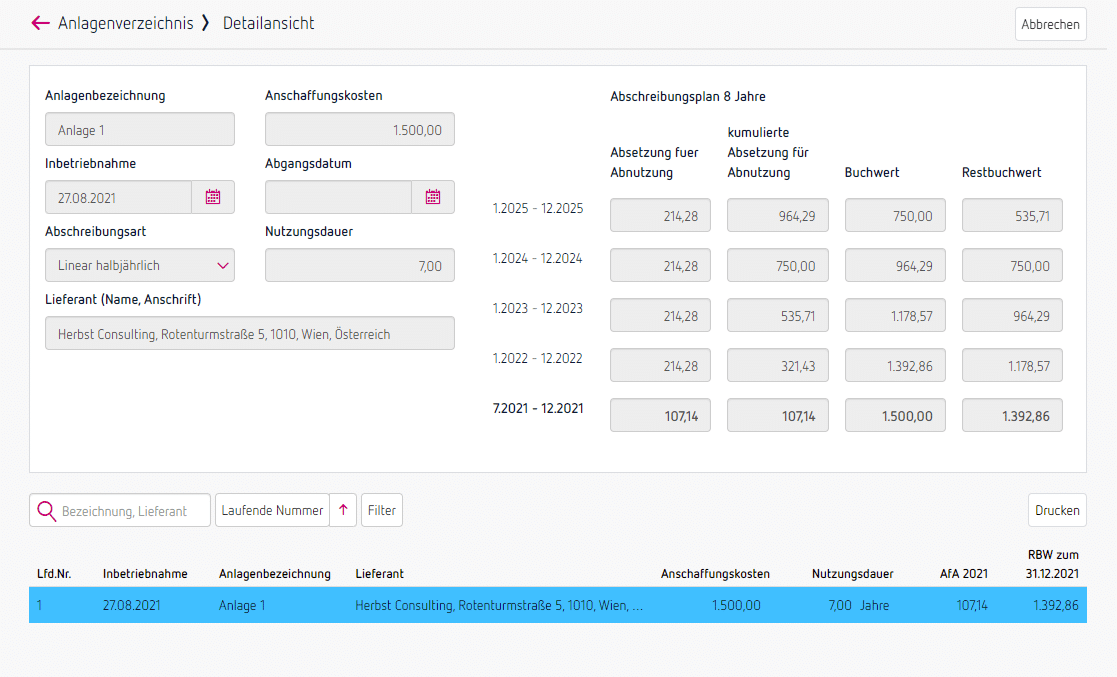

Zudem lässt sich das Detailblatt aufrufen, in welchem neben den angegebenen Daten auch der Abschreibungsplan für die nächsten Jahre eingesehen werden kann. Hier wird aufgeschlüsselt nach Absetzung für Abnutzung (AfA), kumulierte Absetzung für Abnutzung, Buchwert und Restbuchwert (RBW).

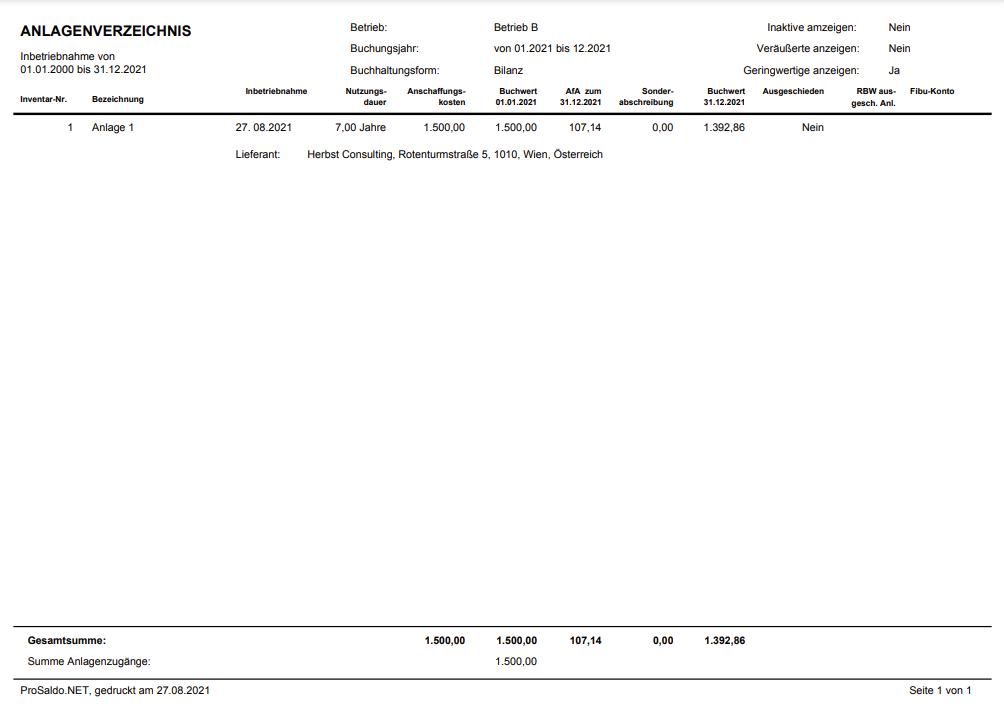

Last but not least erhältst du über den „Drucken“-Button auch eine Übersicht aller erfassten Anlagen mit allen Detailinfos. Hierbei kannst du unterschiedliche Filter setzen (inaktive Anlagen, veräußerte Anlagen, geringwertige Anlagen, Inbetriebnahmedatum), welche dann beim Druck der Auswertung berücksichtigt werden.

Nina ist mit Leib und Seele Customer Success Managerin. Sie hilft Anwendern seit 2015 bei allen Fragen und Anliegen zu ProSaldo.net weiter und kennt das Tool wie ihre Westentasche.