In diesem Blogartikel zeigen wir dir dir Verbuchung von innergemeinschaftlichen Lieferungen in der Einnahmen-Ausgaben-Rechnung und geben dir Tipps zur Vermeidung von Steuerfallen.

💡 Das lernst du in diesem Artikel

- Wie innergemeinschaftliche Lieferungen in der Einnahmen-Ausgaben-Rechnung korrekt verbucht werden.

- Worauf du bei der Prüfung der Unternehmereigenschaft des Warenempfängers achten musst.

- Wie du die Gültigkeit der UID-Nummer deines Kunden überprüfst und dokumentierst.

- Welche Finanzamtsmeldungen bei innergemeinschaftlichen Lieferungen zu erledigen sind.

- Wie die korrekte Verbuchung in der Praxis funktioniert.

Definition

Innergemeinschaftliche Lieferungen stellen in der E/A-Rechnung eine buchhalterische Herausforderung dar, da umsatzsteuerlich ein anderer Buchungszeitpunkt notwendig ist als einkommensteuerlich. Die steuerfreie innergemeinschaftliche Lieferung kann auch schnell zur Steuerfalle werden, wenn die Voraussetzungen nicht sorgfältig geprüft und dokumentiert werden.

Wann liegt eine innergemeinschaftliche Lieferung vor?

Eine innergemeinschaftliche Lieferung liegt beim liefernden Unternehmer vor, der Waren an einen Unternehmer in einem anderen EU-Land liefert.

Achtung: Die innergemeinschaftliche Lieferung, die immer nur beim liefernden Unternehmer vorliegen kann, darf nicht mit dem innergemeinschaftlichen Erwerb verwechselt werden, welcher beim Empfänger der Ware vorliegt und ganz anders zu verbuchen ist!

Welche umsatzsteuerliche Auswirkung hat eine innergemeinschaftliche Lieferung?

Liegt eine innergemeinschaftliche Lieferung vor, ist der Umsatz steuerfrei, es wird keine österreichische Umsatzsteuer verrechnet. Der Rechnungsendbetrag ist daher der Netto-Verkaufspreis. Die Steuerschuld geht vom liefernden Unternehmer auf den Empfänger der Ware über.

Relevanz der Unternehmereigenschaft des Empfängers

Ist der Warenempfänger kein Unternehmer im Sinne des Umsatzsteuergesetzes, liegt keine innergemeinschaftliche Lieferung vor. Die Ware muss genauso mit dem entsprechenden österreichischen Steuersatz versteuert werden, als ob der Kunde in Österreich ansässig wäre. Stellt der liefernde Unternehmer eine steuerfreie Rechnung aus, obwohl der Kunde kein Unternehmer ist, haftet er für die entgangene Umsatzsteuer und muss diese – oft im Zuge einer Betriebsprüfung – aus der eigenen Tasche an das Finanzamt bezahlen.

Wann ist der Kunde Unternehmer in einem anderen EU-Land im Sinne des Umsatzsteuergesetzes?

Ob der Kunde Unternehmer in einem anderen EU-Land ist, kann ganz einfach festgestellt werden. Präsentiert er eine UID-Nummer, die gültig ist und nicht mit AT beginnt, hat er sich als Unternehmer eines anderen EU-Landes ausgewiesen. Die Gültigkeit jeder europäischen UID-Nummer können Sie in Ihrem FA-Online im Menü „Eingaben“ „Anträge“ „UID-Bestätigung“ überprüfen.

Für die Überprüfung stehen zwei Stufen zur Verfügung, wobei immer die Verwendung der Stufe 2 zu empfehlen ist. Bei Stufe 1 erhälst du lediglich die Bestätigung, ob diese UID-Nummer existiert. Bei Stufe 2 hingegen erhälst du auch Name und Anschrift zur UID-Nummer und kannst prüfen, ob diese UID-Nummer tatsächlich deinem Kunden gehört.

Achtung: Drucke immer die Bestätigung sofort aus und lege diese bei der Ausgangsrechnung ab, damit du zu einem späteren Zeitpunkt beweisen kannst, dass die UID-Nummer zum Zeitpunkt der Lieferung gültig war und auch deinem Kunden gehört hat! Kannst du dies im Zuge einer Betriebsprüfung nicht beweisen, wird der Prüfer die Umsatzsteuer berechtigt nachfordern.

Gib dich keinesfalls mit Steuernummern oder ähnlichem sowie irgendwelchen Bestätigungen zufrieden, sondern beharre auf einer gültigen UID-Nummer. Kann der Kunde keine entsprechende UID-Nummer vorweisen, muss er die österreichische Umsatzsteuer bezahlen.

Für deine Kunden besteht dann immer noch die Möglichkeit, sich im Zuge des EU-weiten Vorsteuer-Erstattungsverfahrens die Umsatzsteuer direkt vom Finanzamt zurückzuholen. Du bist damit abgesichert. Ob das Finanzamt die Unternehmereigenschaft anerkennt und die Vorsteuer zurückzahlt, ist dann rein Angelegenheit des Finanzamtes.

Was muss bei der Lieferung selbst beachtet werden?

Der zweite unabdingbare Eckpfeiler einer inngemeinschaftlichen Lieferung ist die Bewegung der Ware selbst. Nur wenn die Ware tatsächlich von Österreich in jenes EU-Land gebracht wird, dass die geprüfte UID-Nummer ausgestellt hat, liegt eine innergemeinschaftliche Lieferung vor.

Achtung: Auch dafür musst du Beweis führen können, daher solltest du immer einen Transportweg auswählen, bei dem du eine Bestätigung über den Transport der Ware zum Kunden erhalten. Bewahre diese Bestätigung bei deiner Ausgangsrechnung auf.

Was tun bei komplexeren Fällen?

Keinesfalls sollten leichtfertig steuerfreie Rechnungen ausgestellt werden. Solltest du nicht zu 100 % sicher sein, dass die Bedingungen für eine innergemeinschaftliche Lieferung erfüllt sind, besprich den Sachverhalt immer mit dem Steuerberater deines Vertrauens, denn eine zu Unrecht steuerfrei ausgestellte Rechnung kann schnell zu einer Nachzahlung der Umsatzsteuer sowie Strafen führen. Aufgrund der sehr komplexen Gesetzesmaterie im Bereich innergemeinschaftlicher Geschäfte lohnt sich die Investition in eine fachlich fundierte Beurteilung auf jeden Fall.

Innergemeinschaftliche Lieferung bei Finanzamtsmeldungen

Bei den Finanzamtsmeldungen sind für innergemeinschaftliche Lieferungen zwei Besonderheiten zu beachten:

1) Zusätzlich zur UVA muss für den Umsatz eine Zusammenfassende Meldung (ZM) abgegeben werden. Darin wird die UID-Nummer des Kunden und die Höhe des Umsatzes erfasst.

Achtung: Die Abgabefrist für die Zusammenfassende Meldung endet am letzten Tag des Folgemonats, also bereits 15 Tage vor Ende des entsprechenden UVA-Abgabezeitraumes!

2) Die Meldung der innergemeinschaftlichen Lieferungen in der UVA und in der ZM muss im Zeitraum der Lieferung erfolgen, der Zeitpunkt der Zahlung ist umsatzsteuerlich nicht relevant. Dies gilt auch dann, wenn du deine sonstigen Umsätze als Ist-Versteuerer erfasst.

Für die einkommensteuerliche Erfassung der Einnahme bleibt hingegen der Zeitpunkt der tatsächlichen Einnahme – also der Zahlung – ausschlaggebend.

Buchungsbeispiel mit ProSaldo.net

Um eine innergemeinschaftliche Lieferung steuerlich korrekt abzubilden, sind daher zwei verschiedene Zeitpunkte (Lieferung und Zahlung) relevant, die mittels zwei Buchungen abgebildet werden.

Tipp: Wenn du die Ausgangsrechnung mit ProSaldo.net erstellst, brauchst du lediglich bei der Rechnung die Steuerart „IGL“ auswählen und ProSaldo.net führt die Schritte 1 und 2 beim Abschließen der Rechnung völlig selbstständig aus.

1. Schritt: Erfassung des Kunden als Konto in der E/A-Rechnung

Damit ProSaldo.net die Zusammenfassende Meldung erstellen kann, benötigt das Programm die UID-Nummer deines Kunden. Erstelle daher wie folgt ein Kundenkonto:

==> Öffne auf der linken Seite den Menüpunkt „Kontakte“ und lege einen neuen Kontakt an. Erfasse die Kundenstammdaten inklusive UID-Nummer und speicher sie mit dem Button rechts oben ab. Anschließend gehst du unter „Einstellungen“ „Konten“ und erstellst ein neues Konto mit dem Button „Neues Konto“. Wähle den Kontotyp „Kunden“ und klicke auf das Kontaktsymbol rechts oben. Jetzt kannst du den eben angelegten Kontakt „auswählen“ und die jeweiligen Daten werden übernommen. Abschließend speicherst du das neue Konto wieder oben rechts.

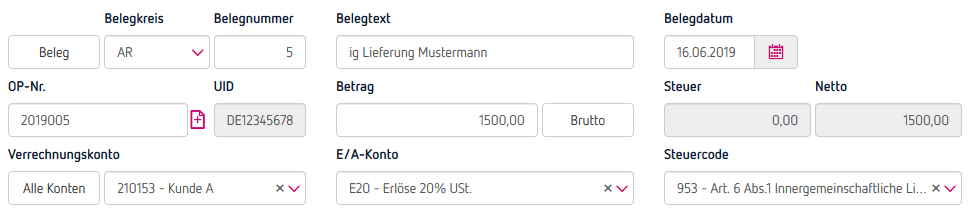

2. Schritt: Erfassung der Ausgangsrechnung

Ebenfalls auf der linken Seite findest du den Menüpunkt „Offene Posten“. Offene Posten werden in der UVA-Berechnung nicht berücksichtigt, außer es handelt sich um eine innergemeinschaftliche Lieferung (bzw. sonstige Leistung EU).

Der für Ausgangsrechnungen übliche Belegkreis ist „AR“, zu dem automatisch eine fortlaufende Nummer vergeben wird. Als OP Nr. gibst du deine Rechnungsnummer ein. Unter „Alle Konten“ wählst du das unter Schritt 1 angelegte Kundenkonto. In der Zeile „E/A-Konto“ kannst du ein beliebiges Einnahmen-Konto verwenden, unbedingt einzugeben ist Steuercode 953, da dieser die Buchung als innergemeinschaftliche Lieferung definiert.

Mit Klick auf „Buchen“ wird der offene Posten angelegt.

Wird nun die Umsatzsteuervoranmeldung oder die Zusammenfassende Meldung für Zeitraum Mai erstellt, wird die Ausgangsrechnung 5 darin entsprechend berücksichtigt.

3. Schritt: Verbuchen des Zahlungseinganges

Wird die Rechnung zur innergemeinschaftlichen Lieferung vom Kunden bezahlt, wird der offene Posten ausgebucht. Dadurch erfolgt die Verbuchung am Einnahmenkonto für die einkommensteuerliche Berücksichtigung des Geschäftsfalles sowie der Eingang am Zahlungsmittelkonto.

Mit dem Symbol „+“ neben dem Feld „OP Nr.“ gelangst du in die Auswahl deiner offenen Posten. Wähle den betreffenden offenen Posten und kliche auf „OP übernehmen“. Ergänze anschließend in der Buchungsmaske den Belegkreis (z.B. BA für Bank), das Verrechnungskonto, sowie das Zahldatum.

Da der Geschäftsfall mit Schritt 2 umsatzsteuerlich fertig verbucht wurde, ist bei der Zahlung kein Steuercode mehr anzugeben.

Mit „Buchen“ übernimmt ProSaldo.net die Buchung in das Buchungsjournal. Damit findest du die Einnahme mit dem Zahldatum auch in deiner Erfolgsrechnung sowie den Bankbewegungen und der Geschäftsfall ist buchhalterisch erledigt.