Eine der häufigsten Anfragen von Einnahmen-Ausgaben-Rechnern bezieht sich auf die richtige Verbuchung von An- und Teilzahlungen.

💡 Das lernst du in diesem Artikel

- Was der Unterschied zwischen An- und Teilzahlungen ist.

- Wann Anzahlungen zu versteuern sind.

- Wie du An- und Teilzahlungen in der E/A-Rechnung verbuchst.

- Wie du Anzahlungen mit Offenen Posten verwalten kannst.

Unterschied Anzahlung und Teilzahlung

Bevor wir dir die Verbuchung zeigen, möchten wir dir noch kurz den Unterschied erläutern:

Anzahlungen sind Zahlungen, die vor Ausführung der Leistung entrichtet werden. Somit sind Anzahlungen nur dann zu versteuern, wenn diese mit einer konkreten Leistung in Zusammenhang stehen. Diese sind für den Empfänger der Zahlung auch dann steuerbar, wenn keine Rechnung vorliegt. Bitte beachte, dass Anzahlungen nur für Bilanzierer ergebniswirksam sind.

Teilzahlungen sind dagegen Zahlungen für bereits erbrachte Leistungen. Somit ist eine Teilrechnung umsatzsteuerrechtlich wie jede andere Rechnung zu behandeln. Eine Teilzahlung ist sofort ergebniswirksam.

Eine Schlussrechnung wird wie eine Teilrechnung behandelt.

Für den Einnahmen-Ausgaben-Rechner besteht daher grundsätzlich bei der Verbuchung kein Unterschied zwischen diesen.

Beispiel 1: Einfache Verbuchung

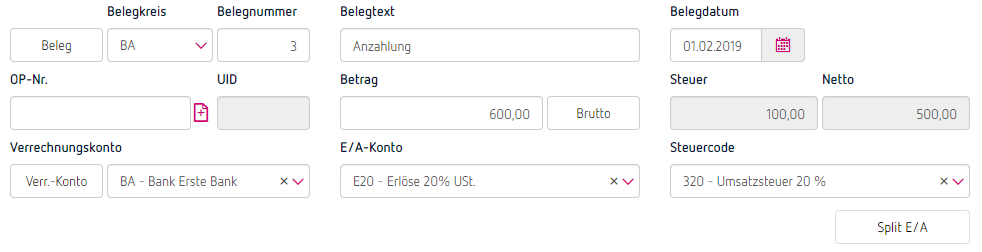

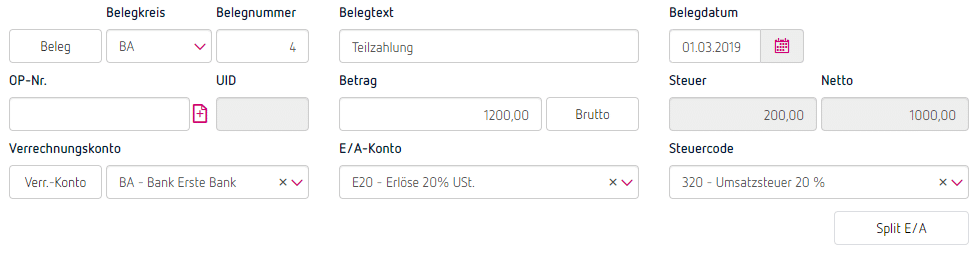

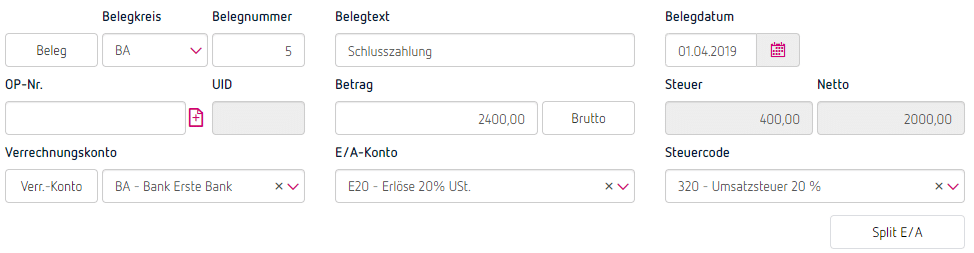

Du vereinbarst mit dem Kunden eine Anzahlung von EUR 600,-, eine Teilzahlung von EUR 1200,- und eine Schlusszahlung von EUR 2400,-.

1. Schritt – Verbuchung der Anzahlung am 01.02.2019

2. Schritt – Verbuchung der Teilzahlung am 01.03.2019

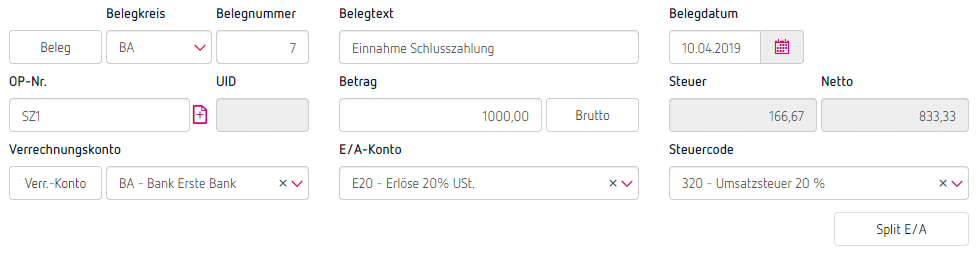

3. Schritt – Verbuchung der Schlusszahlung am 01.04.2019

Wie man sieht, gibt es keinen Unterschied.

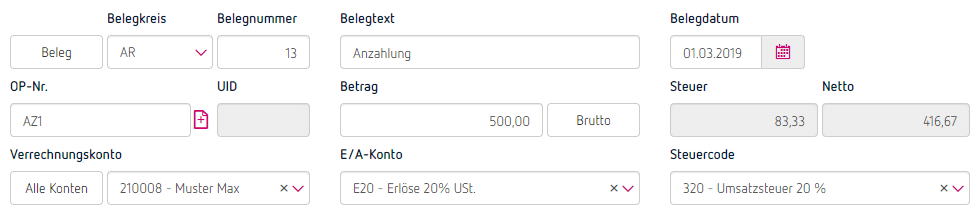

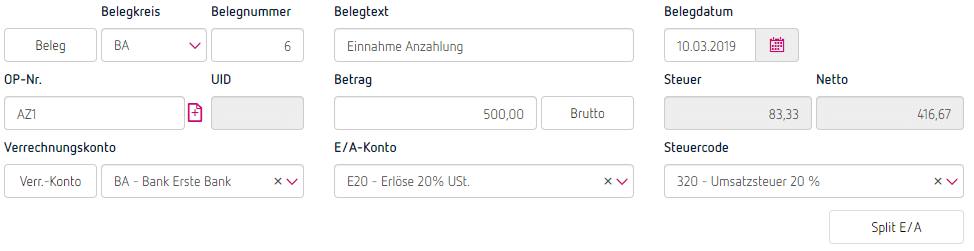

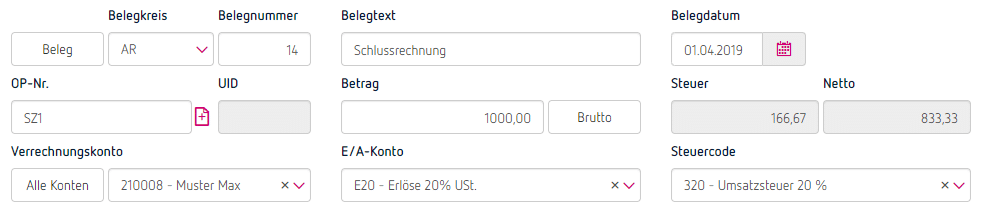

Beispiel 2: Verbuchung mit Offenen Posten

Du verwendest die OP-Verwaltung und vereinbarst mit dem Kunden eine Anzahlung von EUR 500,-. Der Rest wird nach Aufwand verrechnet.

1. Schritt – Ausstellen der Anzahlungsrechnung am 01.03.2019

2. Schritt – Verbuchen der Anzahlung am 10.03.2019

3. Schritt – Ausstellen der Schlussrechnung am 01.04.2019 über EUR 1500,- minus Anzahlung

4. Schritt – Verbuchen der Schlusszahlung am 10.04.2019