💡 Das lernst du in diesem Artikel

- Was die Alternativen zur herkömmlichen Papierrechnung sind.

- Was der österreichische XML-Standard „ebInterface“ ist.

- Welches Einsparungspotenzial in der elektronischen Rechnungsstellung steckt.

- Welche Archivierungspflichten es für elektronische Rechnungen gibt.

- Wie die Kontrollabläufe und -verfahren auf EU-Ebene im Zusammenhang mit elektronischen Rechnungen aussehen.

- Wie die Umsetzung der EU-Regelungen in Österreich ablaufen soll.

Alternative „elektronische Rechnung“

Laut einer von der Wirtschaftskammer in Auftrag gegebenen und 2011 veröffentlichten Studie wird der Aufwand beim Ausstellen, Verschicken und Buchen von papierhaften Rechnungen in Österreich auf sagenhafte 9,4 Mrd. Euro geschätzt, die sich durch den Austausch elektronischer Rechnungen einsparen ließen. Allein der öffentliche Sektor könnte durch den Umstieg von Papierrechnungen auf die elektronischen Rechnungen mehrere Hundert Millionen Euro sparen.

Wie könnte dieses Einsparungspotential genutzt werden? Auch wenn viele Unternehmer unter einer elektronischen Rechnung typischerweise eine PDF-Rechnung verstehen, ist damit nur ein Teil des Rationalisierungspotentials verbunden. Der Rechnungsempfänger muss wie bei einer Papierrechnung die Rechnungsmerkmale auslesen und beim Buchen manuell in der Buchhaltung erfassen.

Österreichischer XML-Standard „ebInterface„

Ein (halb-)automatischer Import der Rechnungsmerkmale in Buchhaltungs- und ERP-Systeme ist über die PDF-Rechnung nur mit Aufwand möglich.

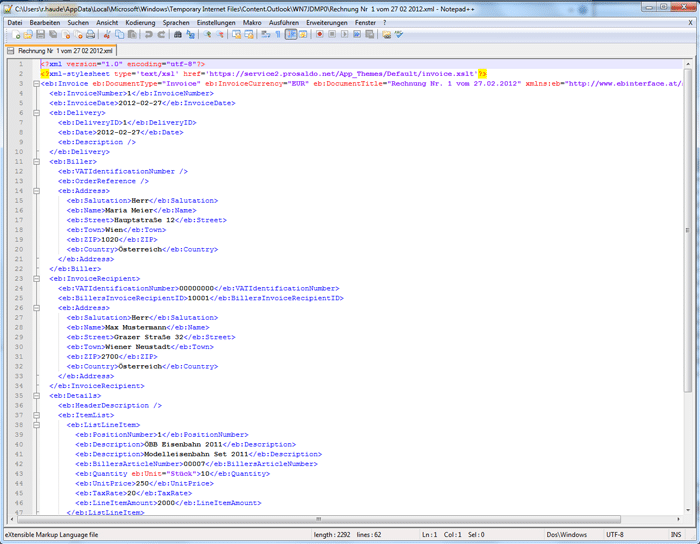

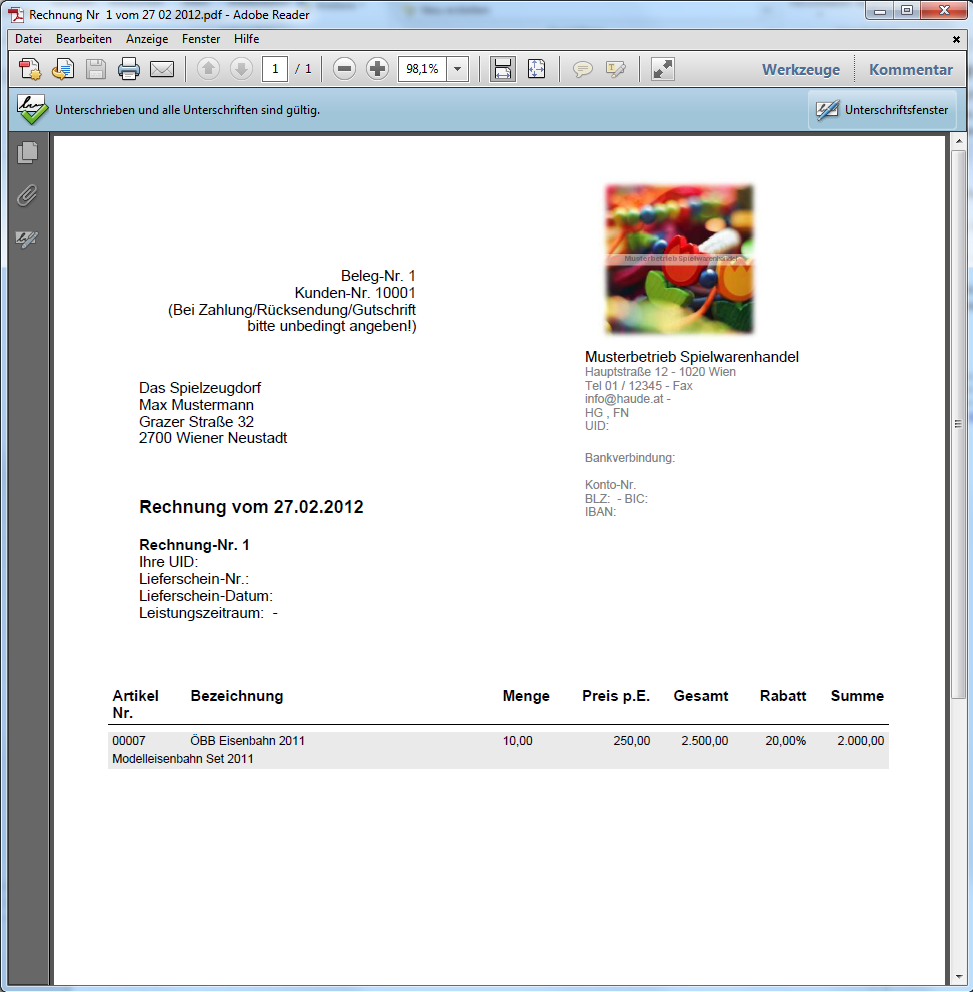

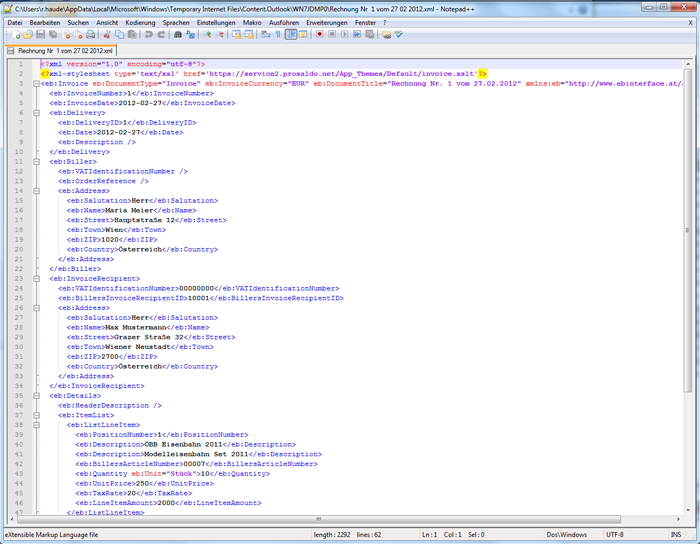

Dabei gibt es bereits seit einigen Jahren den österreichischen XML-Standard ebInterface für den Austausch von Rechnungen. Mit diesem Standard erstellt der Rechnungsaussteller (neben einer PDF-Rechnung) ein XML-Dokument, das sämtliche Rechnungsmerkmale (zB Rechnungsempfänger, UID-Nummern, Nettobetrag, Bruttobetrag, Steuerbetrag) in einer formalisierten Weise enthält.

Dieses XML-Format kann bereits heute von einigen Finanzbuchhaltungsprogrammen vollautomatisch eingelesen werden. Was erspart sich der Unternehmer? Beim Rechnungsimport wird nicht die PDF-Rechnung per Hand bearbeitet, sondern die XML-Rechnung per Mausklick in das Buchhaltungssystem importiert und ein Buchungsvorschlag erzeugt. Nach der von der WKO in Auftrag gegebenen Studie ergibt sich daraus eine in Euro umgerechnete Arbeitskostenersparnis zwischen 7 und 15 EUR pro Rechnung.

Hohes Einsparungspotential – geringe Nutzung

Wenngleich das Einsparungspotential so beeindruckend hoch ist, ist die tatsächliche Nutzung der elektronischen Rechnung noch gering. Woran liegt das?

Damit elektronische Rechnungen in Österreich vorsteuerabzugsberechtigt sind, müssen sie neben den üblichen Rechnungsmerkmalen (z.B. Name/Anschrift des liefernden oder leistenden Unternehmers und des Rechnungsempfängers, Nettobetrag, Steuerbetrag, UID-Nummer des Lieferanten) insbesondere elektronisch signiert oder mittels des speziellen EDI-Verfahrens übermittelt werden.

Die elektronische Signatur soll aus der Sicht des Gesetzgebers sicherstellen, dass die Rechnung vor nachträglicher Manipulation geschützt ist. Das Signieren einer elektronischen Rechnung, zB in PDF-Form, ist leicht über diverse Signaturanbieter möglich. Auch ProSaldo.net bietet standardmäßig eine elektronische Signatur Ihrer in ProSaldo.net erstellten Rechnungen an.

Den vorsteuerabzugsberechtigten Rechnungsempfänger allerdings verpflichtet die Finanz nach derzeitiger Rechtslage dazu, die elektronische Rechnung nicht nur sieben Jahre lang – so wie andere Belege auch – aufzubewahren, sondern elektronische Belege in elektronischer Form zu archivieren. Ein Papierausdruck kann zusätzlich erstellt werden, aber die elektronische Form der Rechnung ist zwingend elektronisch zu archivieren. Auch wenn die Finanz eine bestimmte Form der Archivierung nicht vorschreibt, so ist jedenfalls sicherzustellen, dass die elektronischen Belege so archiviert werden, dass eine nachträgliche Veränderung technisch ausgeschlossen ist. Der Aufbau eines solchen revisionssicheren Archivierungssystems kann für KMU extrem aufwändig werden.

Die Finanz schreibt nach derzeitiger Rechtslage zusätzlich auch vor, dass der Rechnungsempfänger die Echtheit und Unversehrtheit der Rechnung überprüfen muss. Der Rechnungsempfänger hat also bei Empfang einer elektronischen Rechnung zu überprüfen, ob die Signatur der Rechnung gültig ist. Dieser Nachweis ist als Teil der elektronischen Rechnung ebenso wie die elektronische Rechnung selbst sieben Jahre lang zu archivieren.

Archivierungspflicht bei elektronischen Rechnungen

Rechnungsaussteller, die sich eines Dienstes wie zB ProSaldo.net bedienen, können elektronische Rechnungen sehr leicht – quasi auf Knopfdruck – erzeugen und auf ihrer Seite ein hohes Einsparungspotential erzielen. Dagegen ist das – nach derzeitiger Rechtslage – von der Finanz vorgeschriebene Prozedere beim Empfang von Rechnungen ungleich aufwändiger. Der Rechnungsaussteller muss

- sicherstellen, dass er elektronische Rechnungen revisionssicher archivieren kann,

- neben der üblichen inhaltlichen und formalen Rechnungsprüfung zusätzlich prüfen, ob die Signatur der Rechnung gültig ist und

- die Signaturprüfung muss zusätzlich zur Rechnung sieben Jahre lang zusammen mit der Rechnung archiviert werden.

Man sieht leicht, dass ein eigentlich beim Rechnungsempfänger mögliches Einsparungspotential durch die zusätzlichen Investitionen bzw. Arbeitsschritte paradoxer Weise in einem Mehraufwand umschlagen kann, sofern der Unternehmer nicht sehr rigorose organisatorische Maßnahmen getroffen hat, die Rechnungsprüfung und -ablage zu rationalisieren. Der Aufwand für das Bearbeiten einer elektronischen Rechnung ist beim Rechnungsempfänger – entgegen aller Euphorie bei Politik, Verbänden und Kammern – deutlich höher als bei der Papierrechnung.

Noch wesentlich komplizierter wird es derzeit, wenn elektronische Rechnungen in ein anderes EU-Land versendet werden. Je nach EU-Land existieren unterschiedliche Regelungen zur Qualität der Signatur, zum Erfordernis der Prüfung oder der Archivierung. Der leistende oder liefernde Unternehmer müsste sich also auf die Gesetzeslage aller seiner Kunden einstellen und die jeweils im Empfängerland geltende Rechtslage berücksichtigen, wenn er seine Kunden bei der Verarbeitung elektronischer Rechnungen unterstützen möchte. So fällt auch die Bilanz der Nutzung elektronischer Rechnungen nach vielen Jahren Euphorie ernüchternd gering aus.

Die Zukunft der elektronischen Rechnung

Zentrales Thema der EU ist der gemeinsame Binnenmarkt und die Beseitigung etwaiger Beschränkungen für den grenzüberschreitenden Leistungs- oder Warenaustausch. Angesichts der horrenden innereuropäischen Transaktionskosten beim Ausstellen und Empfangen von Rechnungen ist es nicht verwunderlich, dass sich die EU das Thema der elektronischen Rechnung wieder einmal auf die Fahnen geheftet hat. In Artikel 233 der Richtlinie 2006/112/EU werden nun elektronische Rechnungen Papierrechnungen gleich gestellt. Damit fällt das bisherige zwingende Signaturerfordernis für elektronische Rechnungen.

Kontrollabläufe

Die Nachvollziehbarkeit der Echtheit und der Unversehrtheit des Inhalts einer elektronischen Rechnung bleibt allerdings wie bisher Voraussetzung für die Gültigkeit der Rechnung. Allerdings sollen dafür zukünftig nicht nur technische Mittel genutzt werden dürfen. Echtheit und Unversehrtheit des Inhalts kann auch über innerbetriebliche „Business Controls“ also innerbetriebliche Kontrollabläufe sichergestellt werden.

Kontrollverfahren auf EU-Ebene

Im Prinzip könnte dies nicht mehr sein als die bisherige dem Unternehmer geläufige Kontrolle der Rechnung auf sachliche, rechnerische und formale Richtigkeit – wie bei einer Papierrechnung. Üblicherweise wird der Unternehmer diese Kontrolle im Zusammenhang mit der Erfüllung seiner Zahlungsverpflichtung durchführen. Das nun auf EU-Ebene normierte Verfahren bedeutet eine wesentliche Flexibilisierung des elektronischen Rechnungsaustausches und eine Gleichstellung der elektronischen Rechnung mit der Papierrechnung.

Umsetzung in Österreich

Die angesprochene EU-Regelung gilt nicht unmittelbar, sondern ist bis 31.12.2012 in nationales Recht umzusetzen. In Österreich plant das Finanzministerium laut einem aktuellen Vortrag von Dr. Stefan Melhardt auf dem e-Day 2012 vom 2.3.2012 eine sehr einfach zu praktizierende Gleichstellung der elektronischen Rechnung mit der Papierrechnung. Nach derzeitigem Diskussionsstand dürfte die Finanz jedes innerbetriebliche Verfahren akzeptieren, das einen verlässlichen Prüfpfad zwischen einer Rechnung und der dazu gehörenden Lieferung oder Leistung herstellt. Dieses Verfahren ist nicht von der Finanz vorgeschrieben, sondern vom Steuerpflichtigen festzulegen. Signaturen können auch zukünftig Bedeutung haben.

Aus der Sicht der Finanz (ich betone: nach derzeitigem Stand der Diskussion; es bleibt die Gesetzwerdung abzuwarten) genügt hierfür der auch jetzt schon von jedem Unternehmer praktizierte Abgleich der Rechnung mit der Zahlungsverpflichtung und insbesondere mit der erbrachten Lieferung oder Leistung, z.B. durch Freizeichnung der Rechnung. Die österreichische Finanz erfordert damit kein zusätzliches technisches oder EDV-gestütztes Verfahren. Die neue Regelung soll voraussichtlich mit dem Abgabenänderungsgesetz 2012 per 1.1.2013 in Kraft treten.

Die Echtheit und Unversehrtheit des Inhalts können auch zukünftig durch eine elektronische Signatur sichergestellt werden. In diesem Fall muss die Rechnung mit einer fortgeschrittenen Signatur signiert werden, die auf einer qualifizierten Signatur basiert.

Fazit

In punkto Akzeptanz der elektronischen Rechnung und Nutzung des Einsparungspotentials hat die EU im Jahr 2010 einen weitreichenden Schritt mit der Gleichstellung der elektronischen Rechnung zur Papierrechnung unternommen. Auch auf nationaler österreichischer Ebene scheint die Finanz eine durchwegs wirtschaftsfreundliche und in der Praxis leicht anwendbare Regelung zu planen. Das ist sehr zu begrüßen.