Da es seit 2019 Neuerungen bzgl. der Berechnung der Kammerumlage KU 1 gibt, möchten wir hier die wichtigsten Informationen kurz zusammenfassen:

Am 11. Oktober 2018 beschloss das erweiterte Präsidium der Wirtschaftskammer Österreich auf Basis einer Novelle des Wirtschaftskammergesetzes entsprechende Senkungen bei den Kammerumlagen I und II, welche die Betriebe in Österreich um insgesamt 60 Millionen ab 1. Jänner 2019 entlasten. Es werden die Hebesätze, die für die Berechnung der Kammerumlage I und II herangezogen werden, gesenkt und für die Kammerumlage I degressiv gestaffelt. Investitionen werden im Hinblick auf die Kammerumlage I überhaupt beitragsfrei gestellt. Darüber hinaus werden Mehrfach-Grundumlagen innerhalb einer Fachgruppe abgeschafft. Somit fällt für die Mitgliedsbetriebe in Zukunft pro Fachgruppe nur noch eine Grundumlage an. Neugründer werden im Jahr nach der Gründung zur Gänze von der Grundumlage befreit. Diese und eine Reihe weiterer Maßnahmen bringen in Summe ein Entlastungs-Potenzial von rund 100 Millionen Euro ab 2019.

Wer ist verpflichtet, die Kammerumlage KU 1 zu bezahlen?

Grundsätzlich hat jedes Mitglied die KU 1 zu entrichten. Übersteigen aber die im Inland erzielten steuerbaren Netto-Umsätze im Kalenderjahr den Betrag von € 150.000, – nicht, so ist keine KU 1 zu entrichten.

Was ist Grundlage für die Ermittlung der Kammerumlage KU 1?

Die KU 1-Bemessungsgrundlage setzt sich zusammen aus:

- der dem Kammermitglied in Rechnung gestellten Umsatzsteuer

Ausnahme: Umsatzsteuer, die bei Geschäftsveräußerung anfällt und Umsatzsteuer auf Investitionen in das ertragsteuerliche Anlagevermögen - der vom Kammermitglied geschuldeten Einfuhrumsatzsteuer (die bei Einfuhr aus Nicht-EU-Ländern anfällt)

- der vom Kammermitglied geschuldeten Erwerbsteuer (die bei Erwerb aus einem EU-Land anfällt)

- jener Umsatzsteuerschuld, die aufgrund der an das Kammermitglied für dessen Unternehmen von anderen Unternehmern erbrachten Leistungen auf das Kammermitglied übergegangen ist (Reverse charge)

Achtung auf folgende Änderung ab 2019:

Die Umsatzsteuer auf Investitionen ist in das ertragsteuerliche Anlagevermögen von der Bemessungsgrundlage der KU 1 abzuziehen. Bei der Ermittlung der Bemessungsgrundlage werden daher die auf Investitionen – als bezogene Vorleistungen – entfallenden Umsatzsteuern nicht berücksichtigt.

Der KU 1-Satz ist für alle Bundesländer einheitlich. Die wesentliche Neuerung ab 2019 bei der KU 1 ist die Einführung eines degressiven Staffeltarifs, sodass mit steigender Bemessungsgrundlage die relative Belastung durch die Umlage sinkt.

Vergleiche hierzu:

Quelle: https://www.wko.at/service/oe/KU_Hebesaetze-und-Schwellenwerte-2019.pdf

Verbuchen der Kammerumlage in ProSaldo.net

Die Kammerumlage ist vom Unternehmen kalendervierteljährlich selbst zu berechnen und spätestens am 15. Tag des nach Ende des Kalendervierteljahres zweitfolgenden Kalendermonats (15. Mai, 15. Aug., 15. Nov., 15. Feb.) an das zuständige Finanzamt abzuführen.

Die Verbuchung der Kammerumlage erfolgt in der Regel aufgrund der Bank- und Kassabelege.

Ein Beispiel für die Einnahmen-Ausgaben-Rechnung:

Am 15.11.2019 überweist du die Kammerumlage in Höhe von EUR 284,- für das 3. Quartal 2019.

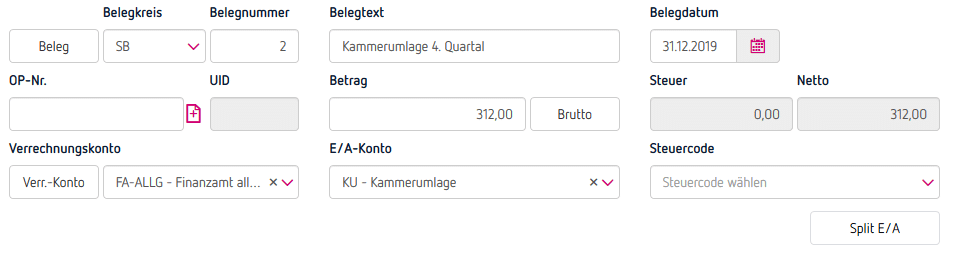

Im Zuge des Jahresabschlusses wird am 31.12.2019 die Kammerumlage des 4. Quartals (1.Okt. bis 31. Dez.) in Höhe von EUR 312,- wie folgt gebucht:

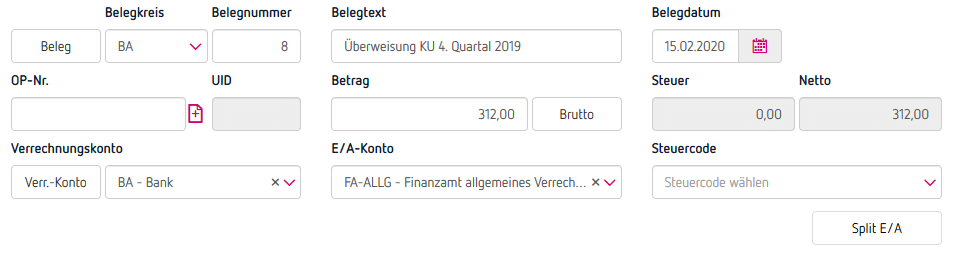

Die Zahlung im Februar nächsten Jahres (für das vierte Quartal des Vorjahres) ist dann so zu verbuchen:

In der Bilanz würde man wie folgt buchen:

Überweisung der Kammerumlage in Höhe von EUR 284,- für das 3. Quartal 2019:

Im Zuge des Jahresabschlusses wird am 31.12.2019 die Kammerumlage des 4. Quartals (1.Okt. bis 31. Dez.) in Höhe von EUR 312,- wie folgt gebucht:

Die Zahlung im Februar nächsten Jahres (für das vierte Quartal des Vorjahres) ist dann so zu verbuchen: