💡 Das lernst du in diesem Artikel

- Was eine Umbuchung ist und warum sie in der Buchhaltung wichtig ist.

- Wie du Bareinzahlungen auf dein Bankkonto korrekt erfasst.

- Wie das Zwischenkonto „Schwebende Geldbewegungen“ funktioniert.

- Wie du überprüfen kannst, ob alle Umbuchungen vollständig verbucht wurden.

Der Kassastand wird mehr, das Bankkonto wird weniger – eine ganz einfache Buchung, sollte man meinen. Wäre da nicht der Buchhaltungsgrundsatz „Keine Buchung ohne Beleg“, der die Sache etwas komplizierter gestaltet. Jedoch sind mit dem richtigen „Trick“ und dem Konto „Schwebende Geldbewegungen“ auch Umbuchungen schnell gemeistert.

Was ist eine Umbuchung?

Mit dem Begriff „Umbuchung“ bezeichnet man Buchungen, bei denen Beträge von einem Verrechnungskonto auf ein anderes verschoben werden. Die gebräuchlichsten Verrechnungskonten in der Einnahmen-Ausgaben-Rechnung sind dafür Kassa- und Bankkonten. Hebt man Geld von der Bank für die Kassa ab, tätigt man in der Buchhaltung eine Umbuchung von der Bank an die Kassa. Ein anderes Beispiel: Überträgt man Geld vom Bankkonto 1 auf das Bankkonto 2, erfordert dies in der Buchhaltung eine Umbuchung vom Bankkonto 1 an das Bankkonto 2.

Umbuchungen haben keinen Einfluss auf den Gewinn des Unternehmens, sondern transportieren lediglich Beträge innerhalb des Unternehmens.

Was macht eine Umbuchung so besonders?

Wenn du Bargeld von deiner Kassa auf dein Bankkonto einzahlst, musst du in der Buchhaltung für ein- und denselben Geschäftsfall zwei Belege verbuchen: In diesem Fall liegt ein Kassabeleg UND der Kontoauszug vom Bankkonto zur Verbuchung vor. Würdest du nur den Kassabeleg buchen, fehlt dir die fortlaufende Nummer des Bankkontoauszugs. Buchst du nur den Bankkontoauszug, fehlt dir die fortlaufende Nummer in der Kassa.

Zusätzlich gilt für jede Buchhaltung der Grundsatz: „Kein Beleg ohne Buchung – keine Buchung ohne Beleg“. Du kannst also nicht einfach einen der Belege weglassen – allerdings kannst du auch nicht zwei Mal „Kassa an Bank“ buchen, da du damit den Betrag auf jeder Seite doppelt hättest.

Wie wird eine Bareinzahlung am Bankkonto erfasst?

Das Problem löst du durch das Zwischenkonto „Schwebende Geldbewegungen“. Den Kassabeleg buchst du „Kassa“ an „Schwebende Geldbewegungen“, den Bank-Kontoauszug wiederum „Schwebende Geldbewegungen“ an „Bank“. Damit erfolgt auf der Kassa und der Bank nur eine Buchung. Das Konto „Schwebende Geldbewegungen“ ist durch beide Buchungen ausgeglichen.

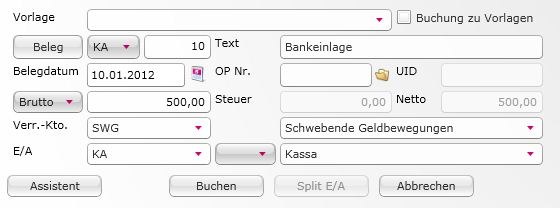

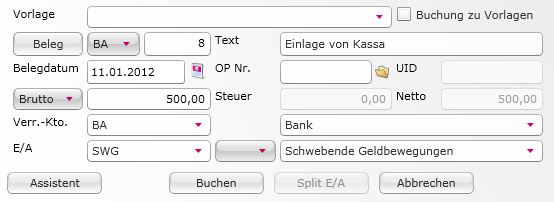

Beispiel für Umbuchung: Bareinzahlung auf Bankkonto

Am 10.01.2019 nimmst du mit Beleg „KA 10“ EUR 500,- aus der Kassa und zahlst diese auf das Bankkonto ein. Die Einzahlung scheint am Bank-Kontoauszug Nr. 8 per 11.01.2019 auf.

Verbuchung Kassabeleg

Bei Umbuchungen zwischen Verrechnungskonten gibst du in der Zeile „Verr.-Konto“ jenes Konto an, das mehr wird. Das Konto, welches weniger wird, kommt in die Zeile „E/A-Konto“.

Durch diese Buchung wird das Konto „Schwebende Geldbewegungen“ mehr, das Konto „Kassa“ dagegen weniger, da du EUR 500,- aus der Kassa genommen hast.

Verbuchung Bank-Kontoauszug

Mit der zweiten Buchung wird das Konto Bank mehr (die EUR 500,- sind darauf eingelangt), das Konto „Schwebende Geldbewegungen“ wird wieder weniger.

Durch diesen Buchungsvorgang hast du alle Anforderungen erfüllt:

- Du hast beide Belege – sowohl der Kassabeleg als auch der Kontoauszug – verbucht, also keine Belegnummer ausgelassen.

- Am Kassakonto ist der Abgang ersichtlich, am Bankkonto der Zugang.

- Da das Konto „Schwebende Geldbewegungen“ nach jeder Umbuchung wieder auf Saldo „Null“ sein muss, kannst du jederzeit überprüfen, ob du alle Umbuchungen vollständig verbucht hast.

Gerade bei Unternehmen, bei denen sowohl Bargeld vom Firmenkonto abgehoben, als auch vom Unternehmer privat Geld auslegt wird, kann so einfach überprüft werden, ob Abhebungen und Barauslagen richtig getrennt wurden.

Weder auf der Kassa noch auf der Bank ist der Geschäftsfall doppelt und am Kontoauszug des Kontos „Schwebende Geldbewegungen“ kann der Umbuchungsvorgang übersichtlich nachvollzogen werden.

Nina ist mit Leib und Seele Customer Success Managerin. Sie hilft Anwendern seit 2015 bei allen Fragen und Anliegen zu ProSaldo.net weiter und kennt das Tool wie ihre Westentasche.