Dieser Artikel erläutert die Grundlagen wann Kilometergeld vom Unternehmer selbst und seinen Mitarbeitern verrechnet werden darf und wie dieses in der Buchhaltung verbucht wird.

💡 Das lernst du in diesem Artikel

- Was das Kilometergeld ist und welche Kosten abgedeckt werden.

- Wie hoch das Kilometergeld ist.

- Wie das Kilometergeld berechnet wird.

- Wann ein Anspruch auf Kilometergeld besteht.

- Wie die Verbuchung in ProSaldo.net funktioniert (Einnahmen-Ausgaben-Rechnung und doppelte Buchhaltung).

Im 1. Teil dieser Blog-Reihe kannst du nachlesen, wann Taggelder (Diäten) vom Unternehmer selbst und seinen Mitarbeitern verrechnet werden dürfen und wie die verrechneten bzw. ausbezahlten Taggelder in der Buchhaltung erfasst werden. Im 2. Teil der Reihe geht es um die Verrechnung und Erfassung von Nächtigungsgeldern.

Definition & Erklärung Kilometergeld

Wird für Dienstreisen das private Kfz verwendet, erfolgt die Abgeltung der Kosten über das Kilometergeld.

Folgende Kfz-Kosten werden pauschal abgedeckt:

- Treibstoff

- Abnutzung des Kfz

- Autobahnvignette

- Autobahn- und Tunnelmaut

- Parkgebühren

Nicht abgedeckt sind Schäden am Kfz aufgrund höherer Gewalt während der Dienstreise. Diese können zusätzlich als Betriebsausgabe (beim Unternehmer im Zuge der Einkommensteuer-Erklärung) oder Werbungskosten (beim Dienstnehmer mittels ArbeitnehmerInnenveranlagung) geltend gemacht werden.

Verkehrsstrafen sind bis auf wenige Ausnahmen weder als Betriebsausgabe noch als Werbungskosten abzugsfähig.

Höhe des Kilometergelds

- Für PKWs: EUR 0,42

- Für jede mitbeförderte Person: EUR 0,05

- Motorrad: EUR 0,24

- Fahrrad: EUR 0,38

(Stand seit 01.01.2011)

Achtung: Kilometergeld darf nur bis zu maximal 30.000 km pro Jahr steuerfrei ausbezahlt werden!

Wird beim Dienstnehmer das Kilometergeld für mehr als 30.000 km ausbezahlt, ist der übersteigende Anteil lohnsteuerpflichtig.

Wird das Kfz von einem Unternehmer überwiegend (mehr als 50 %) oder mehr als 30.000 km pro Jahr betrieblich genutzt, dann sind statt Kilometergeld die tatsächlichen Kfz-Kosten als Betriebsausgabe (abzüglich Privatanteil) anzusetzen.

Inanspruchnahme des Kilometergelds

Voraussetzung für die Inanspruchnahme des Kilometergeldes ist die Führung eines Fahrtenbuchs.

Das Fahrtenbuch muss folgende Informationen beinhalten:

- Datum der Fahrt

- Kilometerstand

- Anzahl der Kilometer

- Abfahrts- und Zielort(e)

- Zweck der Fahrt(en)

Die Verbuchung in ProSaldo.net

Buchungsbeispiele Einnahmen-Ausgaben-Rechnung

mit Auszahlung an den Unternehmer oder Mitarbeiter:

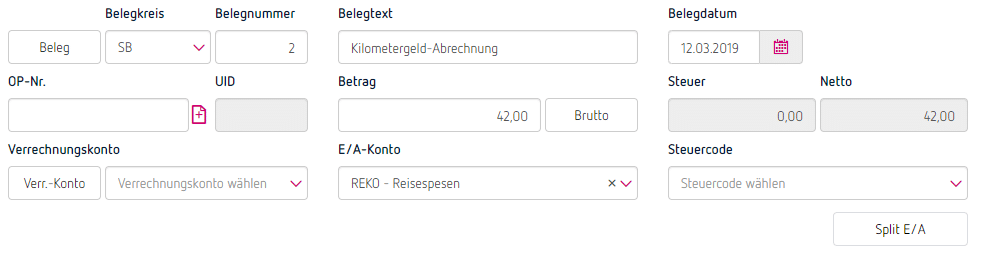

ohne Auszahlung (reine steuerliche Berücksichtigung von eigenen Reisen des Unternehmers):

Buchungsbeispiele doppelte Buchhaltung

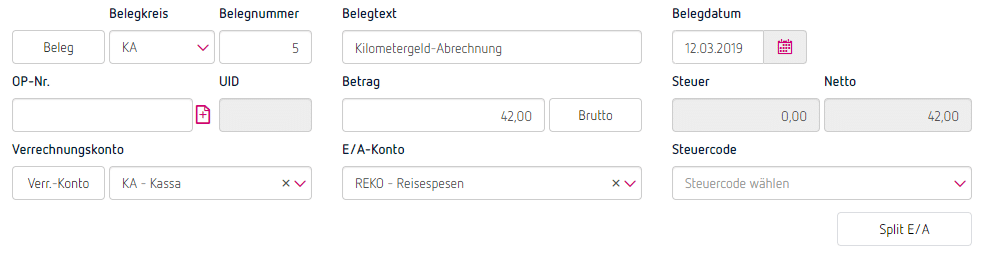

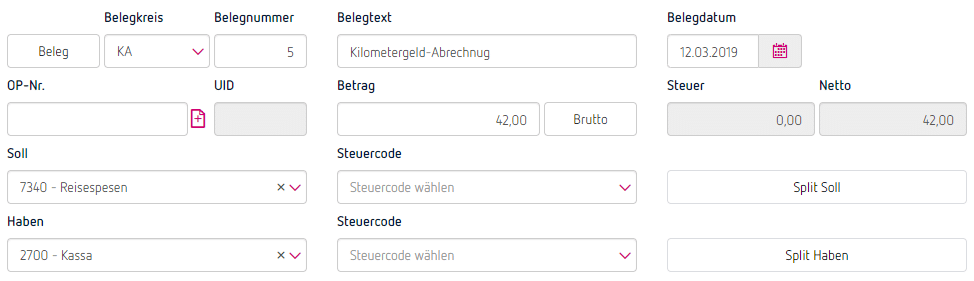

mit Auszahlung:

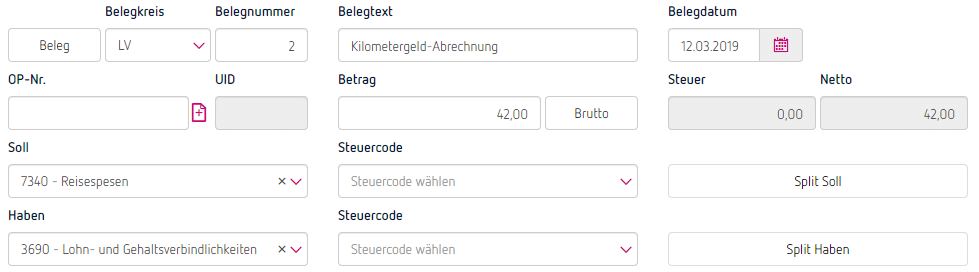

über Lohnverrechnung:

Für dieses Beispiel wird ein eigener Belegkreis „LV“ für die Lohnverrechnungs-Buchungsliste verwendet. Einen neuen Belegkreis legst du über das Menü „Einstellungen“ – „Belegkreise“ – „Neuer Belegkreis“ an. Danach buchst du wie folgt: