Eine von Einnahmen-Ausgaben-Rechnern häufig gestellte Frage bezieht sich auf die richtige Verbuchung von Skonti. Grundsätzlich erfolgt die Verbuchung gar nicht – außer die Erfassung ist zu Informationszwecken erwünscht. Im vorliegenden Blogartikel wird die Verbuchung von Skonti in der Einnahmen-Ausgaben-Rechnung in ProSaldo.net erläutert, wie ein Skonto-Konto angelegt und wie die Verbuchung vorgenommen werden kann.

Warum ist die Verbuchung von Skonti in der Einnahmen-Ausgaben-Rechnung nicht notwendig?

Die Erfassung erfolgt bei der IST-Versteuerung zu jenem Zeitpunkt, an dem die Zahlung erfolgt und mit jenem Betrag, der auch tatsächlich bezahlt wurde. Du verbuchst daher mit jenem Datum, an dem das Geld eingelangt „IST“ und den Betrag, der am Konto „IST“.

Da für den Skontobetrag nie eine Geldbewegung stattfindet, kann dieser keine Auswirkung auf die Buchhaltung nach der IST-Versteuerung haben.

Dies gilt sowohl für die Ausgabe im Sinne der Einkommensteuer als auch für die Steuer-Bemessungsgrundlage der Umsatzsteuer.

Beispiel:

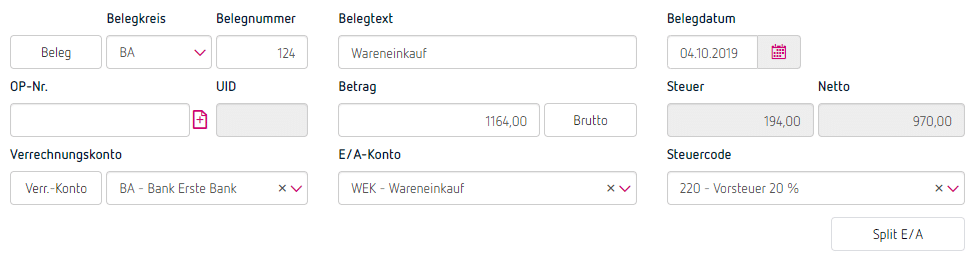

Du erhälst am 20.09.2019 eine Eingangsrechnung über EUR 1.200,- inkl. 20 % USt für Waren. Am 04.10.2019 wird die Rechnung mit Abzug von 3 % Skonto bezahlt:

Gibt es eine Möglichkeit, den Skonto trotzdem zu erfassen?

Wenn du zu Informationszwecken wissen willst, wieviel Skonto dein Kunden in Abzug gebracht hat bzw. welche Ersparnis ausgenützte Lieferantenskonti gebracht haben, kann man die Skonti auf eigenen Konten verbuchen.

Unbedingt beachtet werden muss dabei, dass du für jede Kennzahl des E 1a (Beilage zur Einkommensteuererklärung, in der die Einnahmen und Ausgaben nach Art angegeben werden müssen) ein eigenes Skonto-Konto verwendest. Es darf z.B. nicht der für Warenlieferungen in Anspruch genommene Skonto im E 1a in der Kennzahl für die übrigen Betriebsausgaben ausgegeben werden.

Für diese relevanten Gruppen sollte jeweils ein eigenes Skonto-Konto verwendet werden:

- Umsatzerlöse

- Waren und Rohstoffe

- Fremdleistungen

- geringwertige Wirtschaftsgüter

- Instandhaltung von Gebäuden

- Werbung

- übrige Betriebsausgaben

Wie wird das Skonto-Konto angelegt?

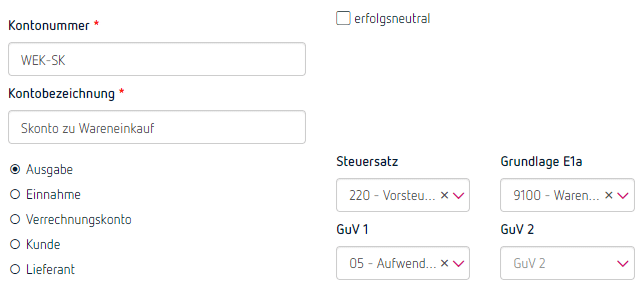

Die einfachste Variante ist das Kopieren eines bestehenden Kontos aus dem Bereich. Öffne unter den „Einstellungen“ deine „Konten“, wähle in der Zeile des bestehenden Ausgabenkontos die „. . .“ und klicke anschließend auf „Kopie“.

Für das zuvor angeführte Beispiel wird das Konto „WEK“ (Wareneinkauf) kopiert – in der Kopie füllst du dann nur noch die Kontonummer und Kontobezeichnung aus.

Wie erfolgt die Verbuchung des Skontos?

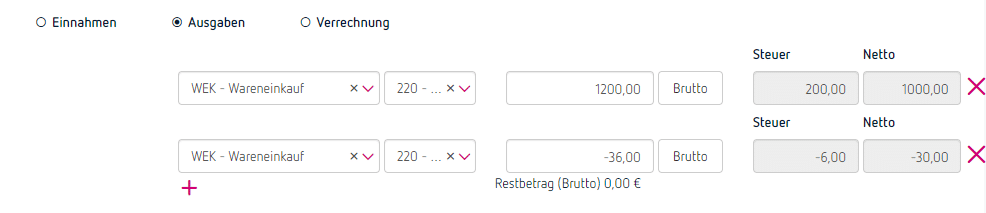

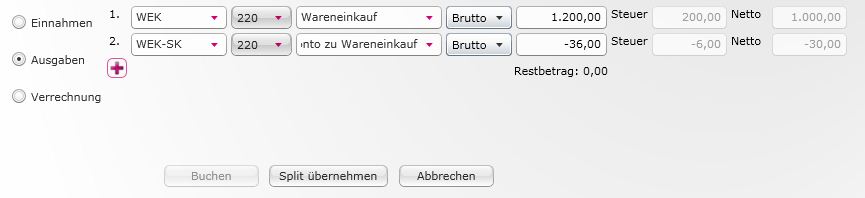

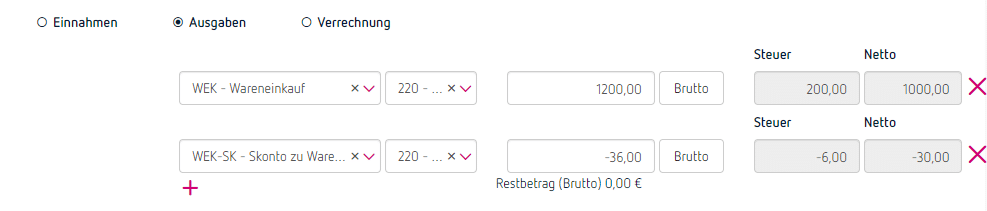

Soll das Beispiel (Du erhälst am 20.09.2019 eine Eingangsrechnung über EUR 1.200,- inkl. 20 % USt für Waren. Am 04.10.2019 wird die Rechnung mit Abzug von 3 % Skonto bezahlt.) mit Skonto verbucht werden, erfolgt dies mittels einer Splitbuchung.

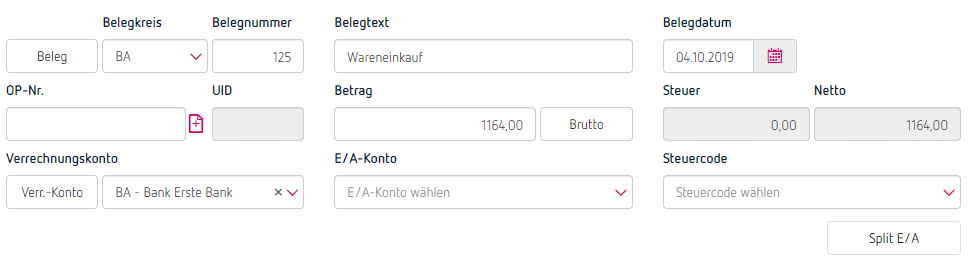

Die Grunddaten der Buchung (Beleg, Datum, Zahlbetrag, Zahlungsmittelkonto) bleiben dabei gleich, lediglich unter „E/A“ erfolgt keine Eingabe. Stattdessen klicke auf „Split E/A“.

Im Splitbereich wird am eigentlichen Ausgaben-Konto der volle Betrag eingegeben, am Skonto-Konto der Skonto mit Minus vor dem Betrag. Bitte achte unbedingt darauf, dass in der Skonto-Zeile der gleiche Steuercode wie bei der Ausgabenzeile eingegeben wird.

{kind=link}

Ist der Restbetrag 0,00, kann die Spliterfassung mit dem Button „Split übernehmen“ abgeschlossen werden. Klicke auf Buchen, um die Buchung im Journal zu speichern.

In Summe ergibt sich durch die beiden Splitzeilen wieder der Zahlbetrag. Ein weiterer Vorteil dieser Erfassung ist, dass du den vom Programm in der ersten Zeile errechneten Steuerbetrag mit dem auf der Rechnung ausgewiesenen Steuerbetrag vergleichen kannst und damit die Auswahl des richtigen Steuersatzes geprüft werden kann.

Auf den Skonto-Konten kannst du durch diese Buchungserfassung ablesen, welche Skontobeträge in Abzug gebracht worden sind, ohne dass sich die Ausgabe oder der Steuerbetrag in Summe verändern.

Kann diese Buchungsmethode auch rein zur Umsatzsteuer-Kontrolle verwendet werden?

Stimmen der zu zahlende Betrag und die Rechnungssumme nicht überein (wie z.B. bei nachträglichen Rabatten, Anrechnung von Gutschriften, Skonti u.ä.), ist die Überprüfung des am Beleg ausgewiesenen Steuerbetrages schwierig. Selbstverständlich kann die Splitfunktion auch nur zur Überprüfung der Umsatzsteuer angewendet werden. In diesem Fall verwende einfach für beide Zeilen das gleiche E/A-Konto: